蟬聯10年第一,這就是香港重疾險價格優勢的底氣!

近日,權威數據統計香港連續十年蟬聯全球最長壽地區,男性與女性出生時的平均預期壽命,分別是82.5歲與88歲,較30年前增加了約7年。

我們都知道,保費厘定主要是由生存率,死亡率和收益率決定的,客戶活的越久,對保險公司越是有利。因為兌付的時間變晚了,從而公司利潤更高。另外香港保險投資標的面向全球,綜合收益率會更高,所以小編認為綜合生存率、死亡率和收益率,香港重疾險在費率上優勢將會長期處於絕對領先的地位。

除了保費絕對優勢外,香港重疾險還有保額遞增、重疾多重/持續保障突出、產品設計領先、免體檢額度高、高性價比等優勢,深受高凈值/中產/新貴人群的青睞。

1、保額增長

上面我們已經說過,香港重疾險有復利4%左右的保額遞增。

2、保費較低

香港重疾險的保費,與內地中型保險公司的重疾險產品費率相當,比上市保險公司的重疾險產品更劃算。

舉例,以某香港重疾險產品為例,30歲非吸煙男性,8W美金(約54W人民幣)保額,20年繳,每年保費為2113.6美金(約1.4W人民幣);以某中大型保險公司重疾險產品為例,54W人民幣保額,20年繳,每年保費約為1.6W人民幣。

3、保障全面

香港主流重疾險基本保障100多種危疾,覆蓋全面,而且對高發危疾提供不分組的多重保障,包括癌癥、心臟病、中風等。

近兩年多重保障的危疾除了癌癥、心臟病、中風外,在人口老齡化背景下,加入了「認知障礙癥」保障,為認知障礙癥提供終身年金支援;新冠肺炎背景下,產品進一步涵蓋了「深切治療保障」,也就是因危疾或傳染病入住ICU,最高可賠償100%保額。

4、重疾多重/持續保障

隨著醫療技術發展,癌癥5年生存率提升,危疾的持續全面保障是非常有必要的,香港重疾險特別突出重疾多重保障和持續時長。

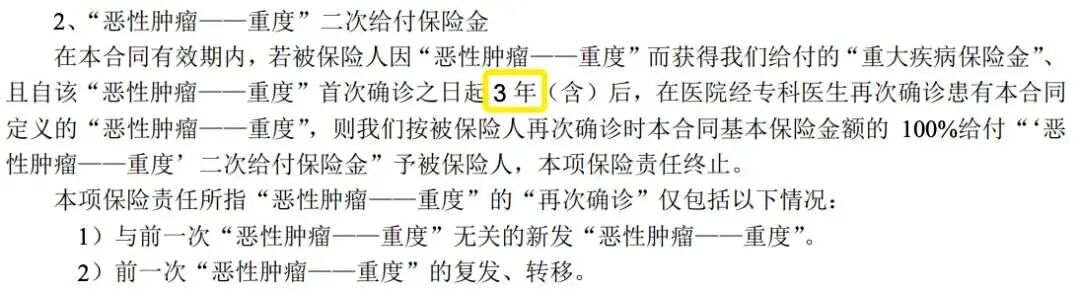

①癌癥多次賠付,間隔期短至1年

癌癥是最高發的危疾,治療時間長,而且容易復發。香港重疾險對癌癥間隔期的要求較寬松,通常僅需1年,癌癥持續、擴散、復發和新發均可獲得再次賠償。

而內地重疾險產品癌癥間隔期基本為3年,基本賠不到,多次賠付了個寂寞

②癌癥持續保障時間較長,例如長達100個月(8.3年)

患癌1年後,如果仍在持續治療,每月可獲5%保額,時間長達8年之久。

5、免體檢保額高

香港重疾險的免體檢額度較高,通常為50W美金以上,有效覆蓋保障需求,遠遠高於內地,這也是很多中產和高凈值家庭喜歡到港澳投保的原因之一。

6、疾病定義寬松

香港和內地重疾險合同裏的疾病定義是有差異的,總體上港澳保險更寬松一些,尤其是對疾病狀態持續時間的要求。

以部分疾病舉例:

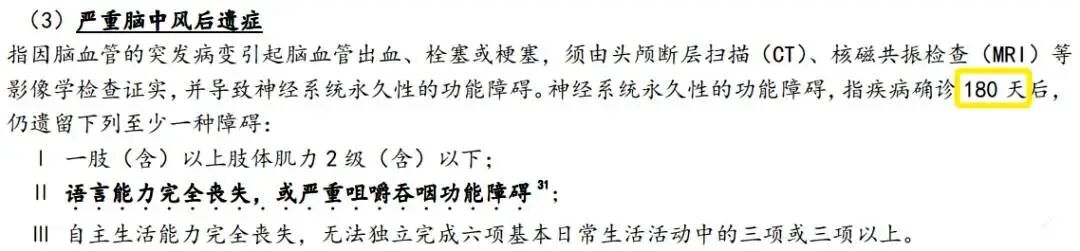

①中風

香港重疾險定義:神經功能性障礙持續最少4星期

內地重疾險定義:神經系統永久性功能障礙確診180天後

②腎衰竭

香港重疾險定義:雙腎慢性不可逆的末期衰竭,無時間要求

內地重疾險定義:雙腎慢性不可逆的腎功能衰竭,持續180天

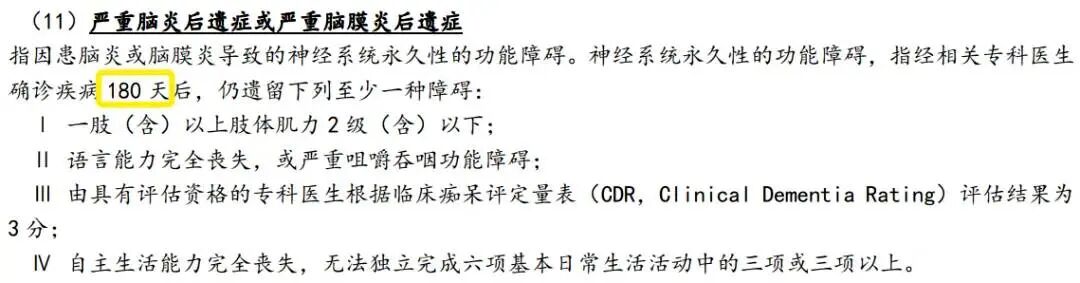

③腦炎後遺癥

香港重疾險定義:永久性神經機能缺損,持續最少30天

內地重疾險定義:神經永久性功能障礙,確診180天後

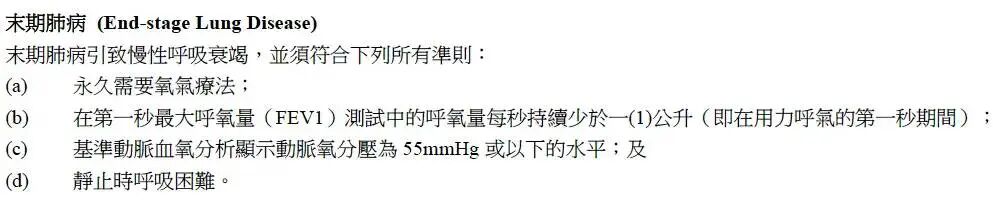

④嚴重慢性呼吸衰竭

香港重疾險定義:慢性呼吸衰竭,永久需要氧氣療法

內地重疾險定義:永久不可逆呼吸衰竭,治療180天後仍有指定癥狀

⑤癱瘓

香港重疾險定義:永久失去雙手或雙腳,或一手一腳,無時間限制

內地重疾險定義:兩肢或兩肢以上肢體永久完全喪失,確診或意外發生180天後

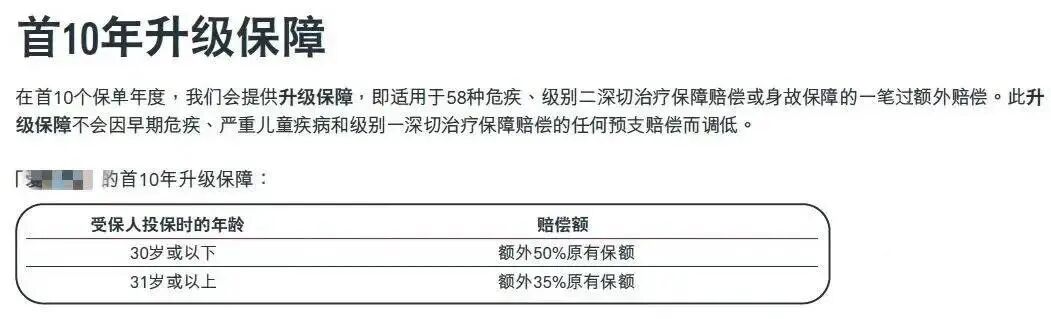

7、前10年贈送保額

香港重疾險標配,首10年/15年升級保額,有的贈送50%、有的贈送80%,重疾險杠桿效應更強。

8、多元資產配置

香港重疾險多以美元計價,香港保險公司全球性運營,全球前20大保險公司,有13家在香港營運,6家在香港上市,盈利能力和風控能力都很穩健。

通過持有美元保單,起到分散風險的作用,實現家庭資產的多元布局,綜合平衡自己的風險和收益。