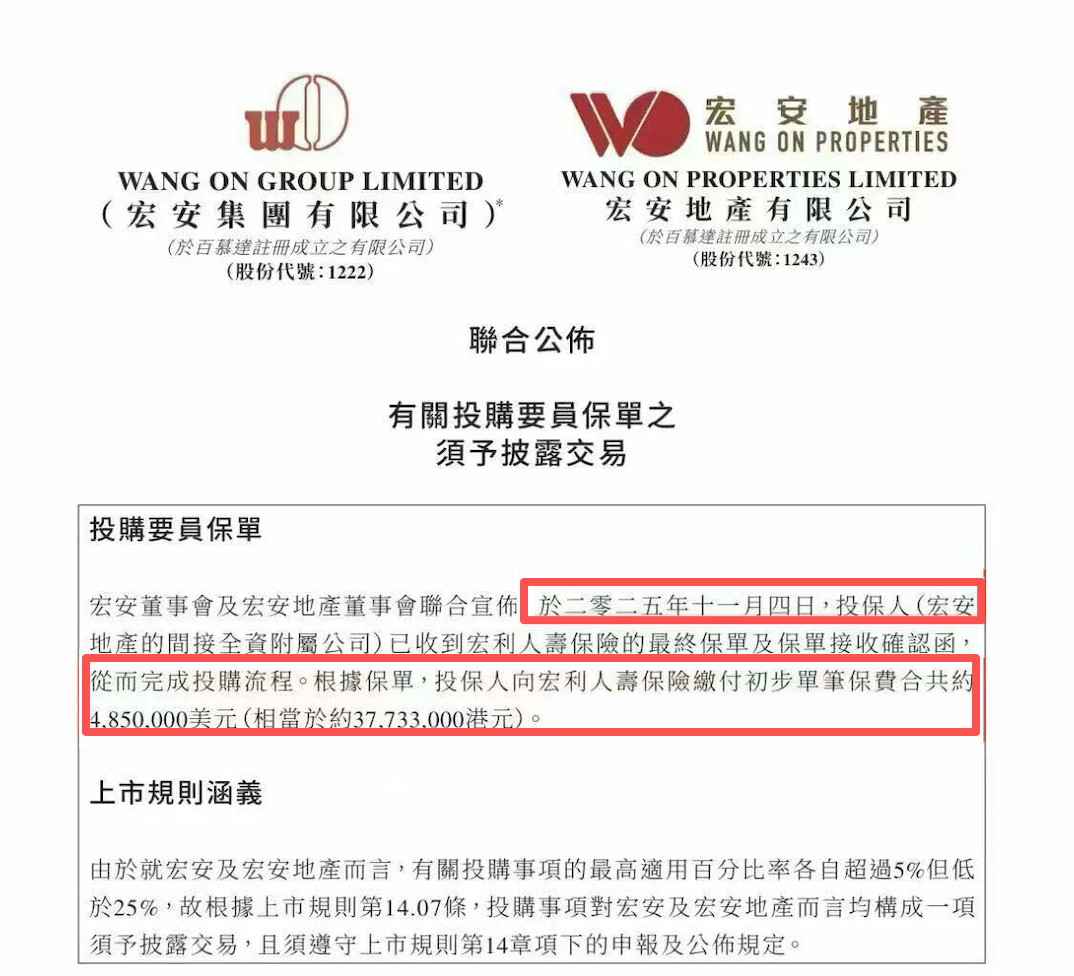

豪擲3,773萬港元,公司為CEO買了一份香港保險!

近日,香港保險圈又驚現一張千萬級別大單!

一上市公司豪擲3,773萬港元為公司CEO投保了一份香港人壽保單,保費約485萬美元(3,773萬港元)。

投保詳情

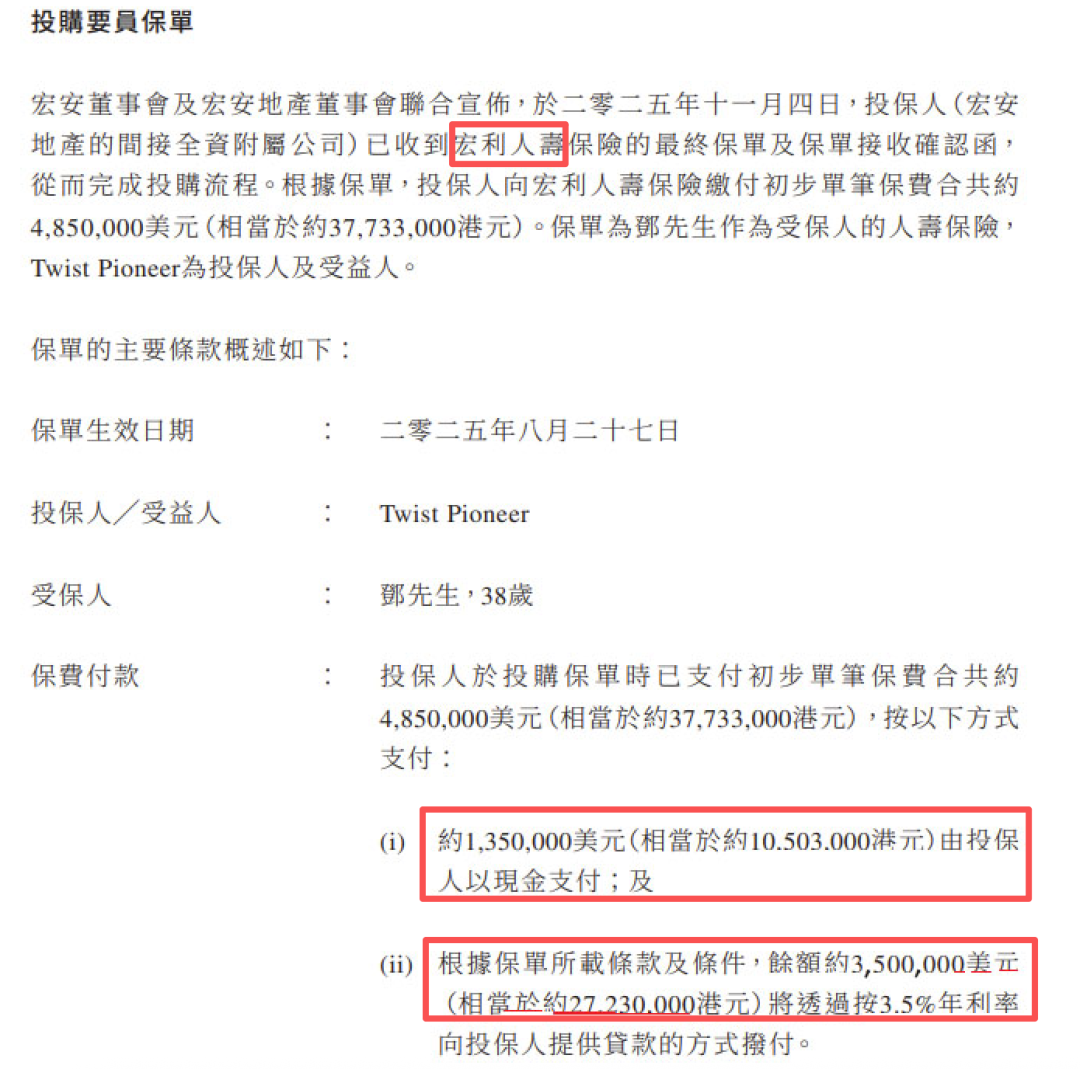

據信息披露,宏安為CEO投保的是一份宏利人壽的可通過保費融資加杠桿身故保障和預期收益的萬用壽險產品。公司作為投保人及受益人,38歲的鄧先生則為受保人。

公司只需要出資135萬美元,剩餘款項350萬美元通過3.5%的年利率做了保費融資,這樣做相當於只用少量本金就可以撬動5-10倍的杠桿。

根據披露的信息,保單從第4年開始就有回報,一旦鄧先生不幸身故,可以獲賠一大筆身故賠償。

公司為什麼要給CEO買保險

看到這則新聞,很多人比較納悶,為什麼公司花這麼大的價錢要給個人買保險?其實這是企業給公司的"核心命脈"上保險,相當於香港企業要員保險。

簡單來說,是企業給關鍵核心員工(如CEO、核心技術家等)投保的人壽/健康保險,受益人通常是公司。

通過這種手段,本質是把"核心人才突然出事"的風險,轉化為企業可控的財務成本,避免公司因核心人才的流失造成財務損失。

公司投保的三種方式

目前,市場上主要有三種流行的公司為員工投保的方式:

1.員工福利:在前三年現金價值較低的時候變更為個人持有保單

2.要員保單:未來改變自己或家人的稅籍身份

3.公司付費:由公司繳費,個人投保

案例一:員工福利

方案思路:公司投保,給三個股東全部投保儲蓄分紅險保單,三位股東分別做受保人,受保人家屬做受益人,公司來付保費。

由於保單有現金價值及分紅,故不可稅前列支。客戶打算在前三年現金價值較低的時候變更成個人持有保單。

好處

• 快速降低企業賬上未分配利潤

• 提升資產保全的能力

• 保單未來可以累積增值

• 分散企業保險 :若要員離世,保險公司會作出理賠,對公司營運資金得到保障

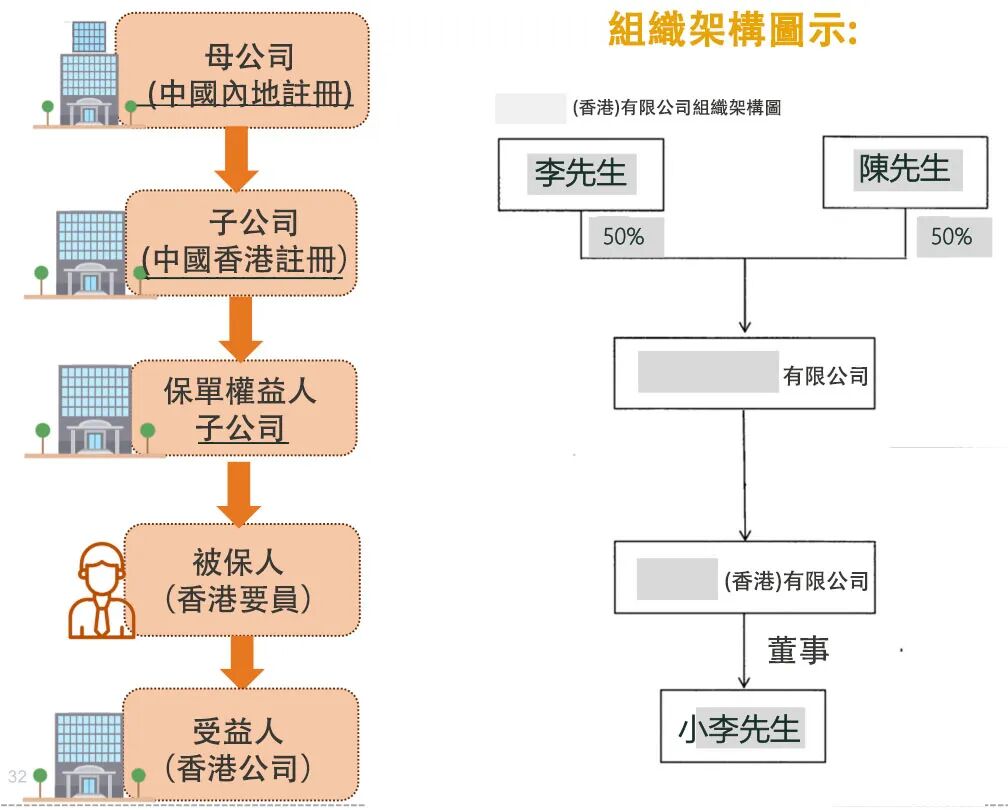

案例二:要員保險

方案思路:中國香港註冊的子公司做投保人 ,小李做受保人,香港子公司做受益人,公司來付保費。

好處

• 提升資產保全的能力

• 保單未來可以累積增值

• 在投保人沒有變更成個人以前,還有充足時間可以籌劃自己的稅籍身份

• 分散企業保險 : 若要員離世,保險公司會作出理賠,對公司營運資金得到保障

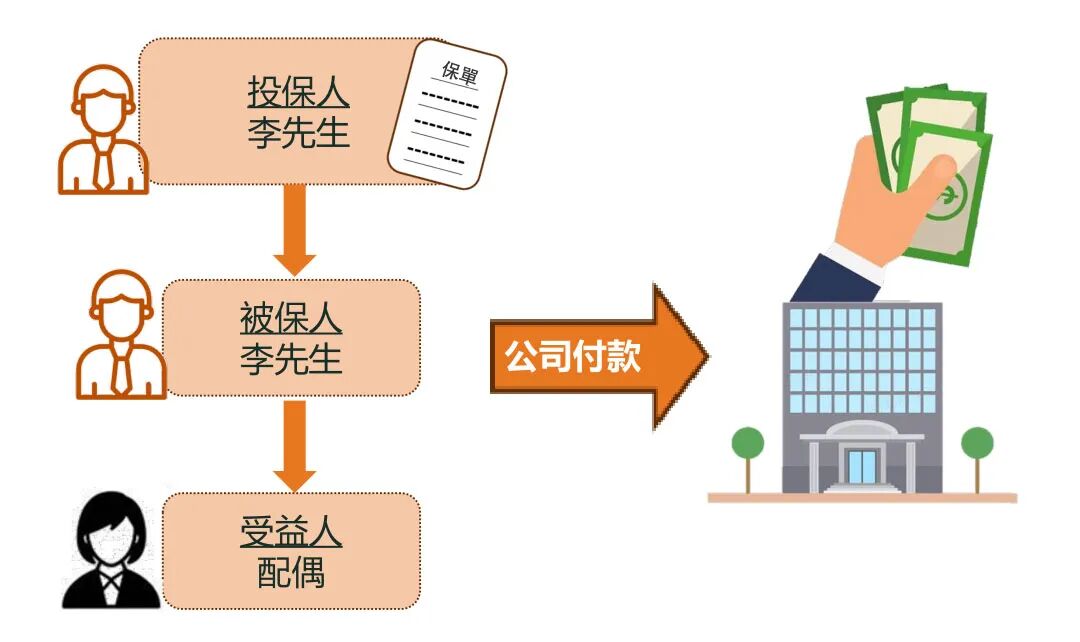

案例三:公司付費

方案思路:假設(李先生)以自己名義做投保人,自己也是被保險人,受益人是自己配偶,公司來付款

好處

• 個人付款,公司繳費的形式就不屬於要員投保範疇,流程材料會更簡易