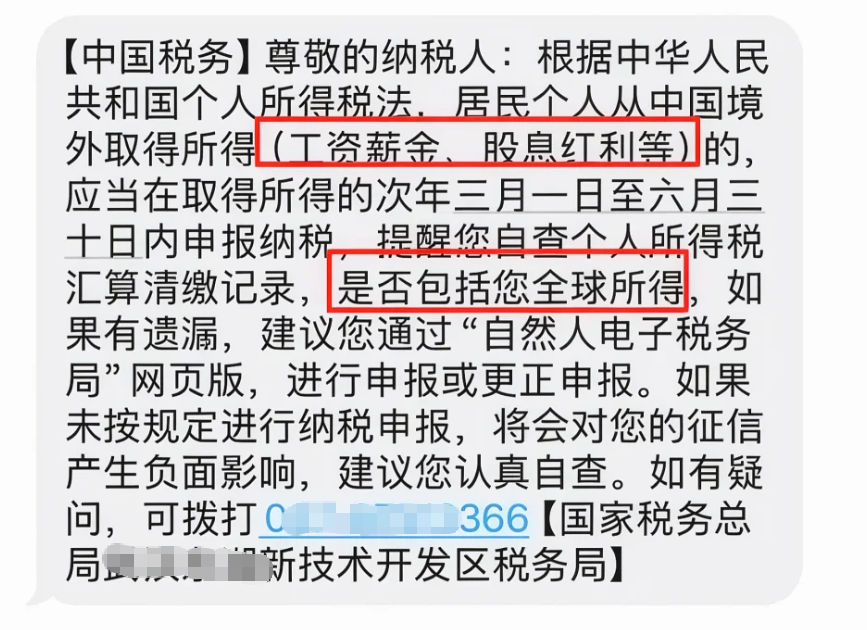

明確了,收境外稅!

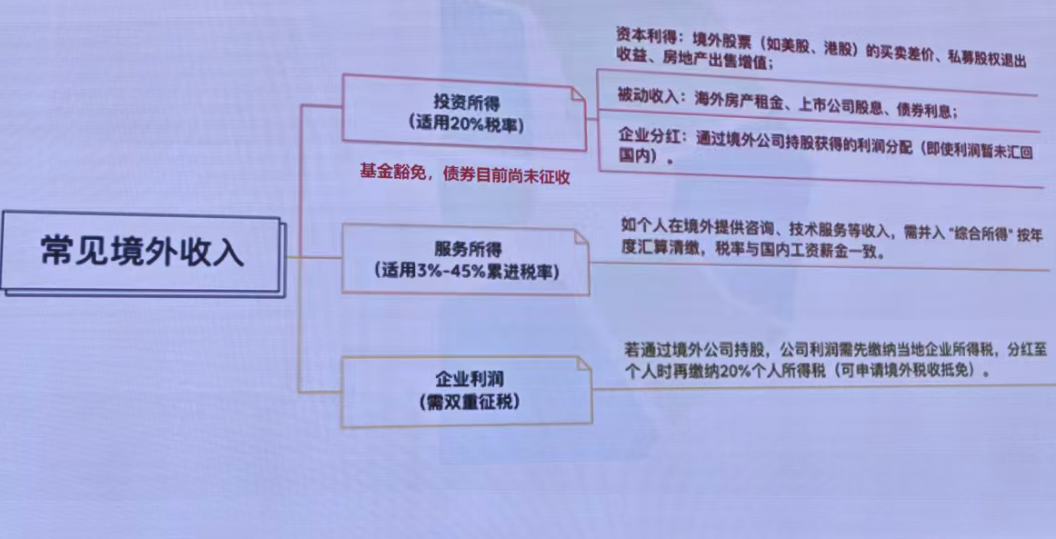

可見,根據《中華人民共和國個人所得稅法》第三條、第十條規定,在境外取得的財產轉讓所得、財產租賃所得、股息/利息/紅利所得,都要繳納20%的所得稅。

炒股、存款、基金等投資賺的錢即為境外所得,包含股息、低買高賣差價等,盈利按照年度統一核算。

根據CRS(共同申報準則),參與國家和地區達121個,只要你在這121個國家和地區有金融賬戶,那麽賬戶的資產信息就會被傳給所屬稅務居民的國家或地區,像中國內地、香港、新加坡、英國等都在其中。

CRS主要聚焦“金融資產”信息交換,比如銀行存款、理財產品、基金、股票、債券,以及保險合同現金價值(如儲蓄險、年金險等)、信托私募受益信息等。實物資產,像房產、珠寶、藝術品、黃金等非金融資產不在交換範圍內。

中國自 2017 年加入 CRS 後,依托 “金稅四期” 實現境外金融賬戶信息自動交換,境外保單需明確合規邊界:

需申報的保單:含現金價值的保單(如儲蓄型壽險、分紅險、年金險、投資連結險),這類保單屬於 “金融賬戶”,賬戶信息會自動交換至國內稅務機關;

無需申報的保單:純保障型無現金價值保單(如消費型重疾險、定期壽險),因解約無返還價值,不納入 CRS 申報範圍。

傳統依賴 “信息不對稱” 的境外資產管理方式已行不通,任何隱匿操作都面臨高曝光風險。

那麽,境外保單該如何管理呢?

1,摒棄僥幸心理,拒絕逃稅

CRS 信息交換與金稅四期數據分析能力疊加,違規隱匿境外資產極易被查處,需徹底放棄逃避納稅的想法。

2,全面梳理資產,評估合規性

梳理本人及家庭的境外資產(含保單、信托、基金等),對歷史模糊地帶資產,找專業機構做合規整改,納入陽光申報體系。

3,善用合法政策,優化稅負

依托中外稅收協定、稅收抵免政策,以及國內商業保險稅收優惠,科學規劃稅務,而非盲目規避。

4,組建專業團隊,全程護航

聯合稅務師、律師、財務顧問,從架構設計到申報填報全流程把控,確保決策合規且適配財富目標。

在這個透明的時代,合規是財富傳承的基石。

高凈值人群配置境外保險本是合理需求,但需在 CRS 框架下合規操作。主動順應政策、提前規劃,才能讓境外資產成為財富穩健傳承的助力,而非風險隱患。

你知道一下就可以了!