三個合規方法,買香港保險無需赴港!

ONE.

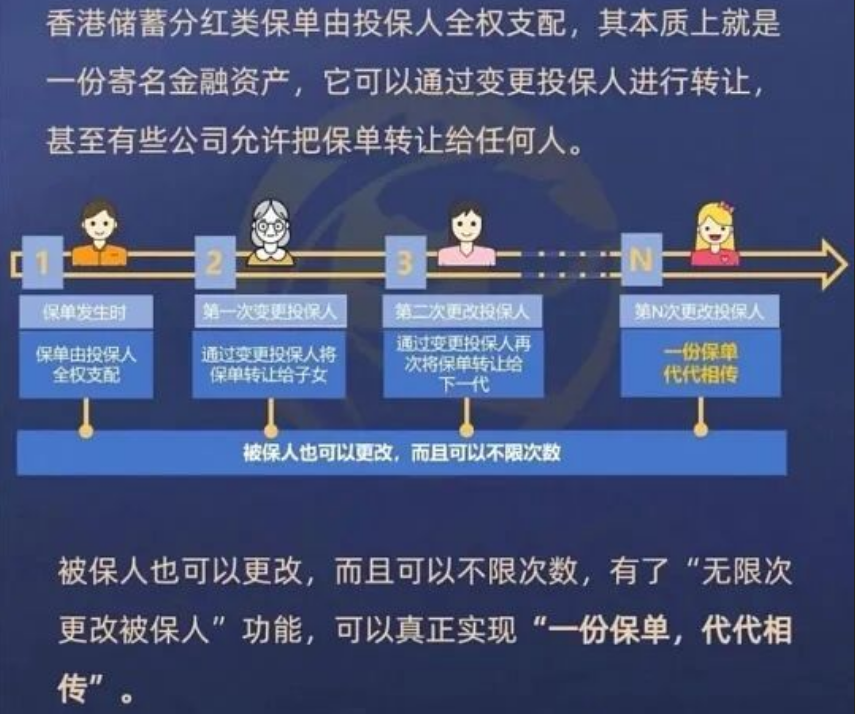

搞清楚“可保權益”

香港法律明確規定,僅在香港本地簽署的保單受法律保護,但這並不等同於“投保人必須親自到場”。

所有操作的核心前提,是“投保人與受保人之間存在可保權益”——這既是香港保險公司的硬性合規要求,也是後續實現“代投轉權益”的基礎。

簡單來說,“可保權益”就是兩人具備法律認可的關聯關系,具體可分為三類:

本人為自己投保(最直接的權益關系,無任何限制);

夫妻之間互相投保(合法婚姻關系受香港保險監管認可);

監護人給未成年人投保(如父母給子女、祖父母給孫輩,需證明監護關系)。

值得註意的是,香港保險普遍支持“簽單後變更保單持有人/受保人”,正是這一規則與“可保權益”的結合,讓“不赴港買港險”有了落地可能。

TWO.

借力親屬,不用赴港拿下港險

方法1:配偶代為投保,後續轉權益(最便捷)

如果自己抽不出時間赴港,但配偶有赴港便利(如商務出行、旅遊),這是性價比最高的方案,全程僅需兩步:

1. 代投階段:由能赴港的配偶作為“投保人”,以你的名義(或子女名義)投保——夫妻關系、父母與子女關系均符合“可保權益”要求,完全合規;

2. 權益轉移階段:保單生效後,通過香港保險公司的官方流程,將“保單持有人”變更為你本人。

核心優勢:無需自己跑香港,配偶代為完成簽單流程,後續權益100%轉移,不影響保單的分紅收益、理賠服務等核心權益。

實際案例:李女士因職場晉升期工作繁忙,無法赴港辦理保險。她讓計劃去香港旅遊的丈夫作為投保人,以李女士為受保人簽署儲蓄險保單。保單生效1個月後,通過保險公司官網下載變更申請表,提交夫妻結婚證、雙方身份證等資料,僅用2周就完成持有人變更,李女士成為保單實際掌控人。

方法2:18歲+子女當“臨時投保人”(適合親子家庭)

若夫妻雙方均無赴港時間,但子女已年滿18歲(具備完全民事行為能力)且有赴港條件(如在港讀書、探親),可讓子女先作為“臨時投保人”,後續再轉移權益:

1. 臨時投保階段:子女赴港後,以“本人為投保人+本人為受保人”的身份簽單——本人對自己的可保權益最直接,完全符合監管要求;

2. 權益轉回階段:保單生效後,通過“變更保單持有人”或“設置後備持有人”的方式,將保單權益轉回父母名下。

核心優勢:充分利用子女的赴港便利,避開夫妻雙方的時間沖突,權益轉回後,保單的分紅提取、傳承規劃等均由父母全權掌控。

實際案例:張先生夫婦經營企業常年出差,女兒在香港讀大學。他們讓女兒以自己為受保人投保一份終身壽險,保單生效3個月後,通過保險公司的內地服務渠道提交變更申請,將持有人變更為張先生,既完成了港險配置,又不影響女兒的正常學業。

方法3:祖輩幫忙投保,實現三代傳承(兼顧傳承需求)

如果夫妻和成年子女都無法赴港,可借助能赴港的祖父母或外祖父母的力量,既能解決投保問題,還能聯動港險的傳承功能:

1. 代投階段:祖輩赴港,以“投保人”身份為孫輩投保——祖輩作為未成年人的法定監護人,具備可保權益,符合合規要求;

2. 權益轉接階段:保單生效3-4年後(具體時間按保險公司規則執行),通過郵寄申請表的方式(無需再赴港),將“保單持有人”變更為孫輩的父母。

核心優勢:不僅破解“無法赴港”的難題,還能借助港險的資產傳承屬性,實現“祖輩→父母→子女”的財富代際傳遞,同時享受港險長期復利收益。

實際案例:王奶奶計劃去香港旅遊,得知兒子兒媳因工作無法赴港配置保險,便主動提出幫忙。她在港期間為孫子投保了一份儲蓄分紅險,3年後按流程將保單持有人變更為兒子。這份保單既為孫子的教育儲備了資金,也成為家庭的穩健資產。

THREE.

變更持有人,全程不用赴港

很多人擔心“權益變更”流程復雜,其實全程可通過郵寄辦理,僅需4個步驟:

1. 準備資料:新持有人的身份證/護照、住址證明(如近3個月信用卡賬單、水電費單)、赴港投保親屬的“重要資料聲明書”,部分情況需補充新舊持有人的關系證明(如戶口本、結婚證、出生證明);

2. 填寫表格:向保險公司代理人索要官方《保單持有人變更申請表》,按指引清晰填寫(避免塗改);

3. 郵寄資料:將填寫完整的表格與所有證明材料一並郵寄至香港保險公司指定地址;

4. 等待審核:保險公司審核通過後,會通過郵件或短信發送確認函,此時變更正式生效。

小貼士:不同保險公司的資料要求略有差異,建議提前與專屬代理人確認清單,避免因資料遺漏耽誤流程。

FOUR.

合規是底線,這3個坑不能踩

嚴禁“委托中介代辦”:找中介代替自己赴港簽單,屬於違反香港保險監管紅線的行為,此類保單自始無效,還可能因“虛假投保”面臨刑事追責,務必通過親屬代投+官方變更的正規流程操作;

先確認“可保權益”再投保:所有操作的前提是“投保人與受保人存在可保權益”,若為無關聯關系的投保(如朋友之間),後續無法辦理權益變更,還可能被保險公司拒保;

善用港險附加功能:權益變更完成後,可充分利用港險的“保單分拆”(適合多子女家庭傳承)、“暫托人設置”(突發情況委托他人管理保單)等功能,提升資產規劃的靈活性。

目前最強大的莫過於萬通【富饒萬家】了,持有人,受保人均可設置三人,無敵了!

FIVE.

最後的話

不赴港不是障礙,找對方法是關鍵。

“沒時間赴港”從來不是配置港險的“死穴”,核心是理清“可保權益”規則,善用香港保險的“權益變更”功能。通過配偶、成年子女或祖輩的協助,選擇對應的代投方案,再按官方流程完成權益轉移,就能合法合規拿下港險。

2025年有港險配置需求的朋友,不妨先梳理家中有赴港便利的親屬,對應匹配3種方法中的一種。

只要合規操作,就能輕松享受港險的高收益、多幣種、靈活傳承等優勢,讓資產配置更貼合家庭長遠需求。