同樣100萬儲蓄險,為何香港與內地80年差出1億?

財富管理的賽道上,時間從不是沉默的旁觀者,而是執掌復利魔法的公平裁判,將最初的微小差距,在歲月中拉成難以逾越的鴻溝。

同樣投入 100 萬,香港儲蓄險與內地儲蓄險歷經 80 年沉澱,收益差距竟直破 1 億大關!這個震撼性的數字,足以讓每一位投資者駐足深思,重新梳理自己的資產配置邏輯。

先看一組足以顛覆認知的數據:

第20年:香港儲蓄險總值270萬,內地144萬,126萬的差距已初顯;

第30年:香港586萬,內地184萬,差距拉大至402萬;

第60年:香港3879萬,內地386萬,3493萬的鴻溝難以逾越;

第80年:香港1.3668億,內地632萬,差距直接破億!

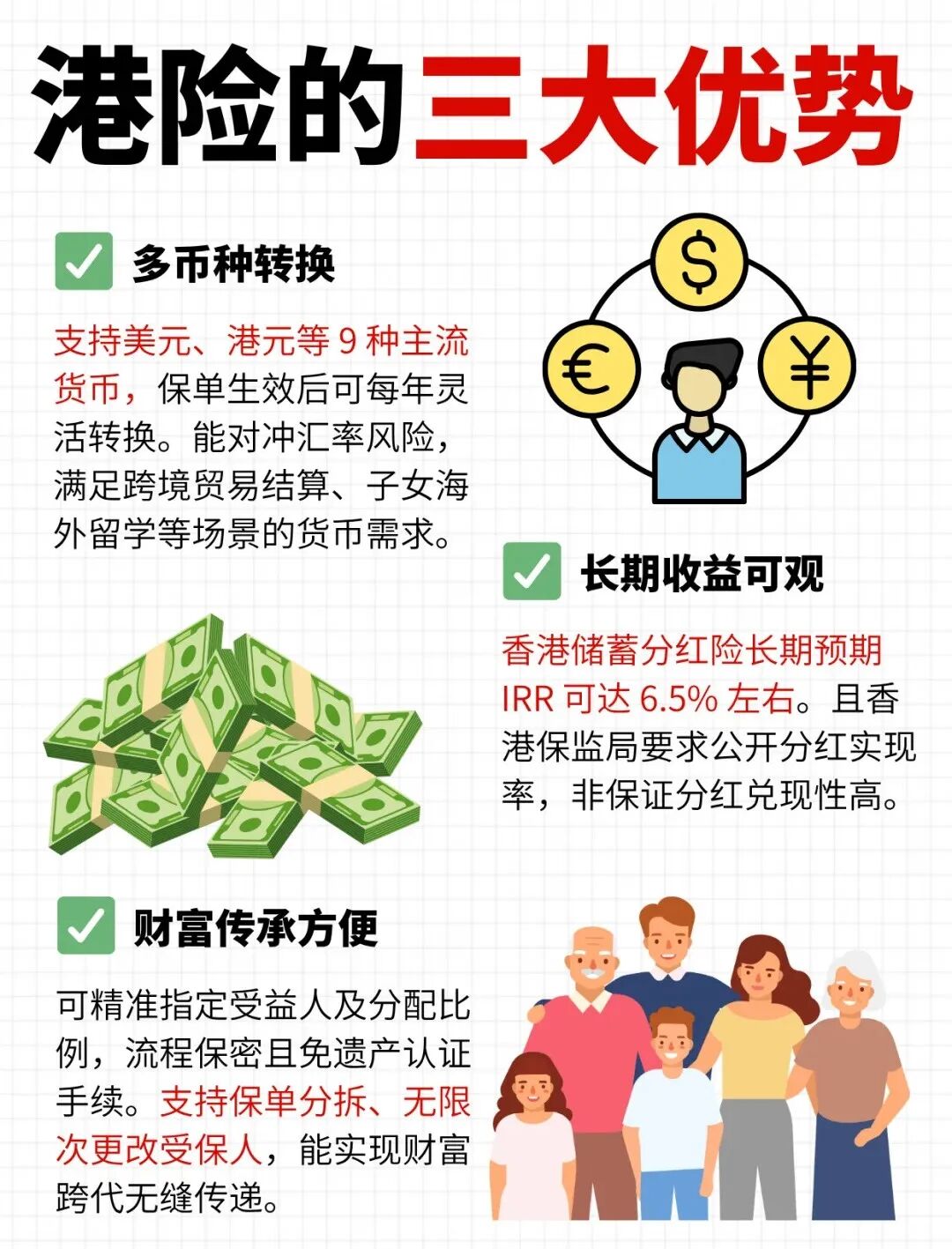

懸殊差距的核心,藏在“復利”與“收益基數”的雙重作用裏。香港儲蓄險長期復利可達6.5%,內地儲蓄險則在2%-2.4%區間。

看似僅4個百分點的差異,在時間的催化下,最終演變成財富的天塹。

但財富選擇從無“標準答案”,兩種儲蓄險的差異,本質是不同需求的匹配:

香港儲蓄險:以美元、港元等9種主流貨幣為載體,依托香港成熟的金融體系追求長期增長。它的優勢不止於收益潛力——每年可靈活切換幣種、支持指定受益人、拆分保單、更換被保人,更像一套跨境財富管理工具,能對沖匯率風險,適配子女海外留學、跨境貿易結算等場景,尤其契合高凈值人群或有跨境需求的家庭。

內地儲蓄險:以人民幣為根基,收益更穩定、風險更低,不追求激進增長,而是用“穩穩的2%-2.4%”,滿足偏好穩健、追求“確定性幸福”的投資者需求。

當然,選擇前必須保持清醒:香港儲蓄險並非“保本保息”,長期IRR(內部收益率)的實現依賴保險公司的投資能力,且在保單流動性、理賠流程上與內地存在差異。

在財富分化的時代,每一次資產選擇都在雕刻未來的財富版圖。是選“穩穩的2%”,還是擁抱“長期6.5%的可能”,答案從不唯一——它取決於你的風險偏好、資產規劃,以及當下的人生階段。

但無論如何,先看懂這“1個億的差距”背後的邏輯,才能在財富的賽道上,真正跑對方向。