收益低的也爆雷?浙金中心140億兌付危機!安全投資看哪裏?

爆雷

收益低的理財也爆雷了!

這幾天,關於浙金中心爆雷的消息鋪天蓋地,事件持續發酵。

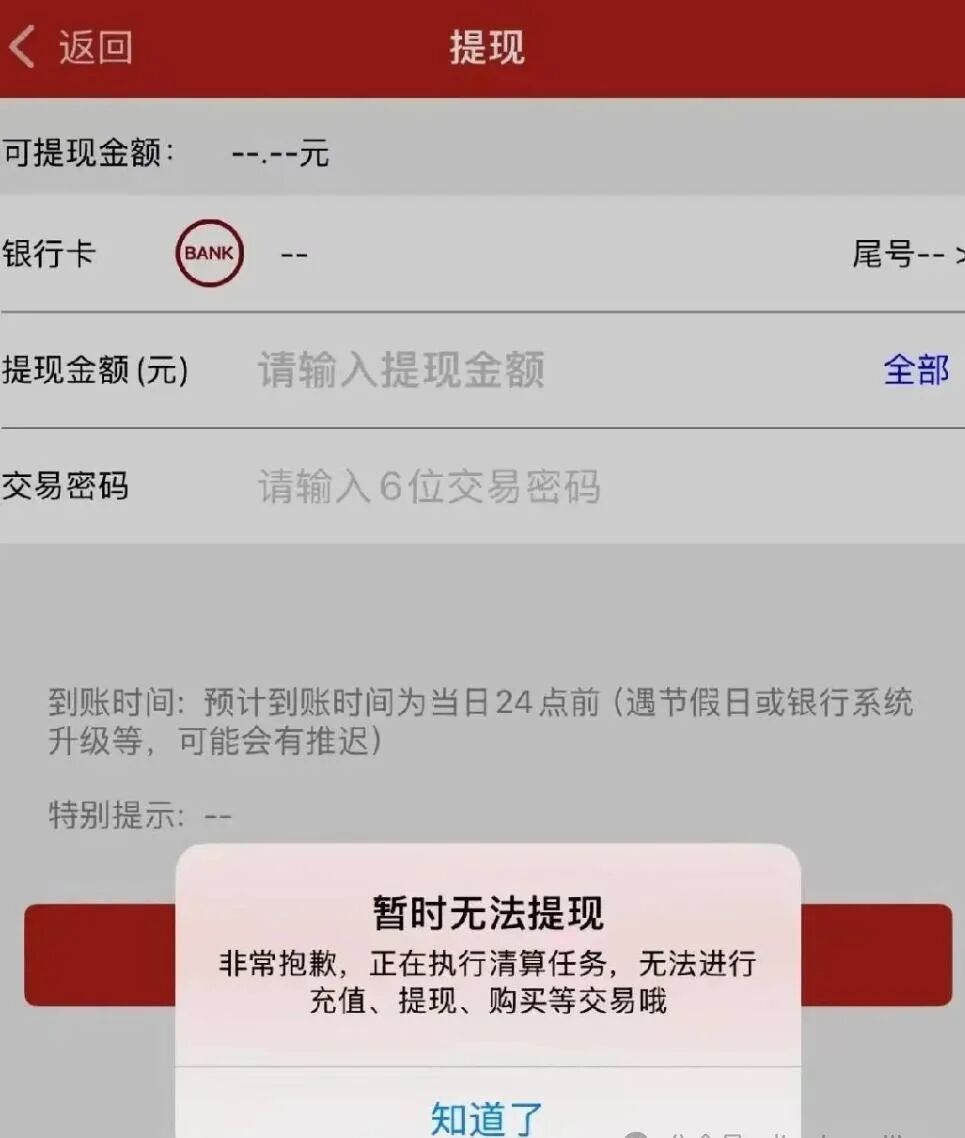

該平臺發行的多只金融產品到期後無法按期償付,同時APP提現通道被關閉。場景像極了當初的P2P平臺暴雷。

查了下,爆雷的產品收益率4%-5%。

可能就是因為收益看起來“很老實”,加上平臺過往有省級和國資參股“背書”,導致很多人當作低風險理財買。

其中去年浙江金監局就公告:明確取消了浙金中心的金融資產交易業務資質。今年1月,它的大股東變成民企,丟了國資背景。

這次暴雷的產品,主要是浙金平臺上祥源系的融資產品,祥源系除了文旅產業外,還重倉投資了房地產。

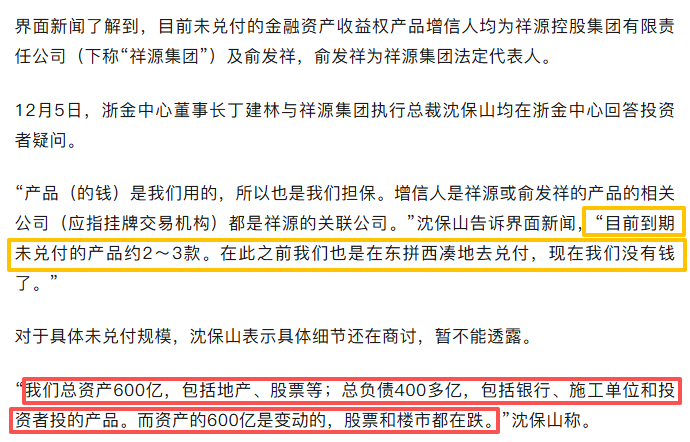

這兩年出問題的產品,大多跟地產有關。祥源高管沈保山直接說了,之前是東拼西湊還錢,“現在我們沒有錢了”。

圖源:界面新聞

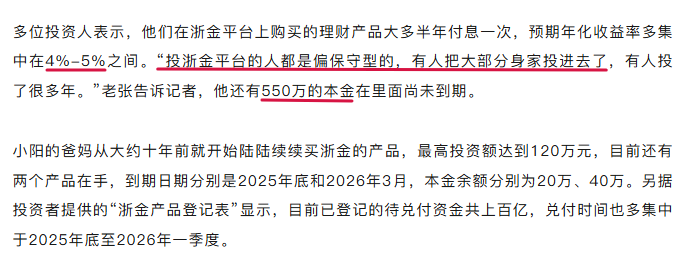

此次爆雷據說涉及資金超140億,個人投資者的幾十甚至幾百萬打了水漂,很多家庭被炸蒙圈了。

更加令人同情的是,這次遭受損失的大多還真不是因為貪,因為預期回報只有4%-5%......很多是老老實實的中產階層。

圖源:界面新聞

低收益=低風險?

按照傳統認知,收益率與風險通常呈正相關。以前暴雷的P2P,都是高回報為噱頭,面對一些收益過高的產品,可能會下意識有些防備:不會圖我本金吧?

而現在暴雷的浙金中心產品,4%-5%的年化收益,介於銀行定期存款(三年期約1.55%)與高風險理財之間,被不少人視為“保守型投資”的選擇。

但恰恰是這種“低風險幻覺”,讓投資者放松了警惕。這件事狠狠給大家上了一課,“不是相對低收益的理財就絕對安全,低收益≠低風險”。

這次的坑,不是很專業的人很難主動避開,但家庭財富重倉投在非標市場本身就是很危險的,屬於半裸奔。

給大家提個醒,以後投出去的錢,只要倉位夠重(家庭總資產10%以上),你必須要搞清楚這錢最後花到哪了。

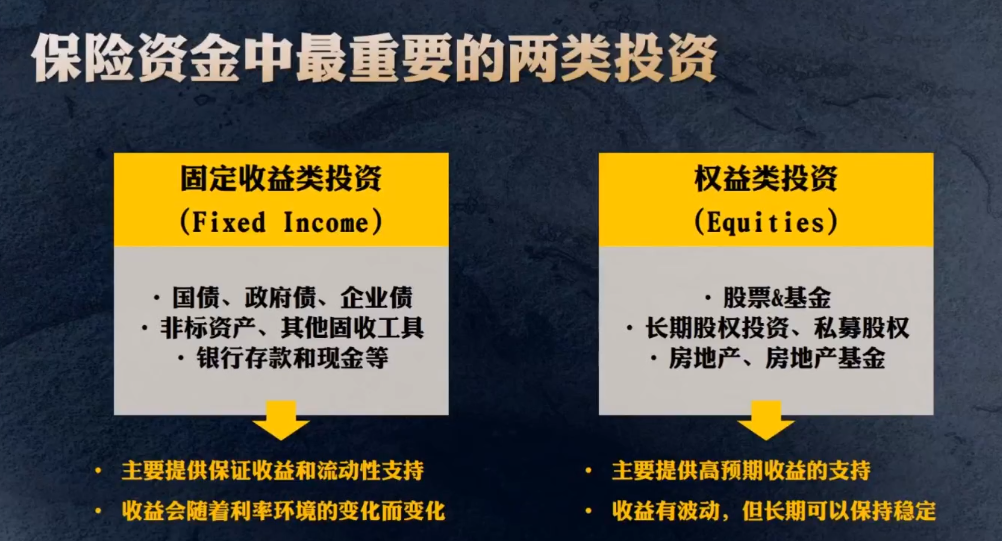

底層資產

底層資產,決定了我們理財收益的來源。底層資產是否優質,是否能提供合理的回報,決定了理財產品的收益。

不管是理財公司、保險公司,或者什麽金融機構,所發行的產品收益不是憑空出現的,是需要投向某些資產,以帶來一定的回報,去覆蓋給我們的收益。

比如,同樣是固收儲蓄保險,為什麽兩三年前有近3.5%的復利,現在只有不到2%?因為市場利率變低了,保司能拿到的利率債收益變低了。

為何香港保險收益比內地要更高?

因為香港保險公司的投資範圍和拿到的優質資產,跟內地有很大區別。香港作為全球金融中心,沒有外匯管制,面向全球投資,精選優質標的,構建分散多元的投資組合。

以國債為例,內地保險市場只能投資我們的國債,十年期國債利率只有1.85%左右。但全球有的是利率在4%以上,國家信用債券。例如美國國債、英國國債....

自然,香港保司能拿到利率更高的國債,就能給它的分紅投資組合提供一個長期相對穩定的底層收益。

加上多元的資產配置組合,將資產分散跨地域、跨行業、跨類別的優質資產中,達到風險和收益的平衡,實現6.5%的收益,就沒那麽難了。

香港保險的

配置角色與邏輯

在單一經濟體和貨幣環境下,資產類別高度關聯,風險難以徹底分散。香港作為國際金融中心,其保險產品在此背景下展現出獨特價值:

全球資產配置工具

真正的安全來自於科學的資產配置(跨地域、跨幣種、跨資產類別),而不是將所有資金押註於某一類被宣傳為“絕對安全”的產品上。

香港保單投資組合通常橫跨全球多個市場、不同資產類別(如多國國債、優質企業債、股票等),旨在通過多元分散的配置,平滑單一市場波動,追求長期穩健增長。

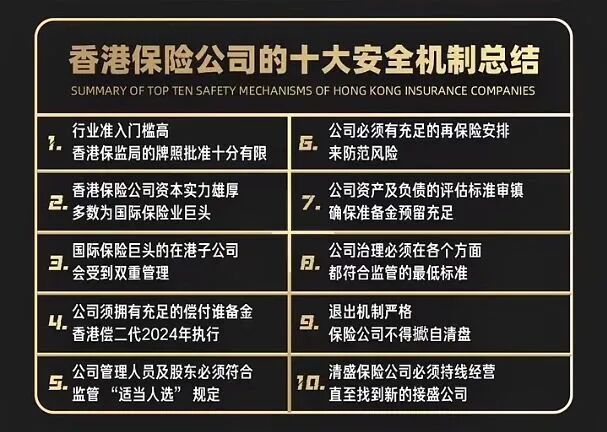

專業風控與長期承諾

風險控制,是香港保險公司立身之本。經歷超百年的市場周期洗禮,香港主流保險公司積累了深厚的資產管理與風險控制經驗。其運作受到香港嚴格的法律和金融監管體系約束,合規性與透明度高。

保本:安全墊與法律保障

香港主流儲蓄分紅型保險產品具備明確的保證現金價值。這意味著,在長期持有前提下,保單內對應的保證部分資產是確定且剛性兌付的,構成了家庭資產中罕見的安全墊。

這背後是香港嚴密的司法體系、金融監管以及保險公司自身穩健的資本要求和百年運營風控傳統所共同支撐的。它從根本上區別於內地理財產品,提供了對抗市場極端波動的“壓艙石”。

總結而言,在不確定性時代,香港保險的核心角色,是為家庭資產配置提供“底線安全”與“長期增長潛力”兼具的跨周期解決方案。

財富一不小心就歸零的時代,才知道保本增值的港險有多香!