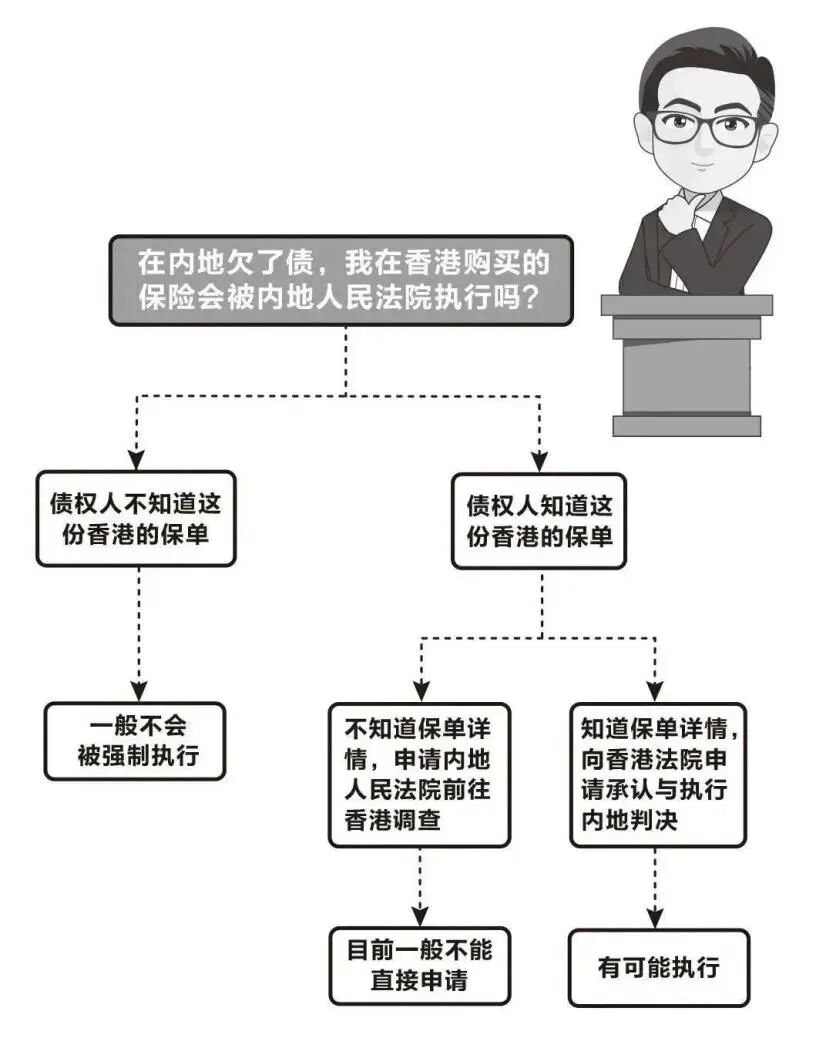

保單架構的設置,會影響香港保險的效果嗎?

在配置香港保險時,很多朋友把註意力主要集中在產品收益、分紅演示、貨幣選擇等“看得見”的要素上,卻往往忽略了最核心也最隱秘的環節—保單架構的設計。

誰來做投保人?誰當被保人?受益人怎麼寫?是否設置“第二持有人”或“後備受益人”?別以為這是隨便填填名字的小事,這里面的門道可多了去了,選對人、擺對位置,後續才能少操心!這些看似枯燥的身份安排,其實直接關系到保單資產最終歸誰所有、能否按照我們的意願傳承、甚至是會不會落入非意願之人手中。

可以說,一份香港保單就像一棟房子,投保人是產權所有者,被保人是被保障的對象,受益人是未來可能繼承這棟房子的人。

而香港保險的特殊之處在於,它允許你對這棟“房子”進行非常靈活的產權改造!

變更所有者、增設共同持有人、拆分產權、甚至設定繼承順位……

香港保單核心角色與基礎架構設置

香港保單架構的核心,就是投保人、受保人、受益人這“鐵三角”。

投保人—這可是保單的“老板”!錢是他交的,保單所有權也在他手上,像退保、取現、變更受益人、轉讓保單、甚至拆分保單——所有這些關鍵操作,幾乎都由投保人說了算,掌控全場。

受保人—保單增值的“工具人”。他沒資格領錢,主要作用就是當“工具”(無貶義)—只要他好好活著,保單就能一直增值;要是不幸不在了,增值周期也就結束了。如果是重疾險,就是保單保障的對象。以孩子為被保人購買重疾險,孩子發生合同約定疾病時,保險公司就會賠付。

受益人—保單的“繼承人”!平時沒他啥事兒,一旦受保人身故,保單里的錢就全歸他了,算是一份穩穩的身後保障。

投保人控制權的核心

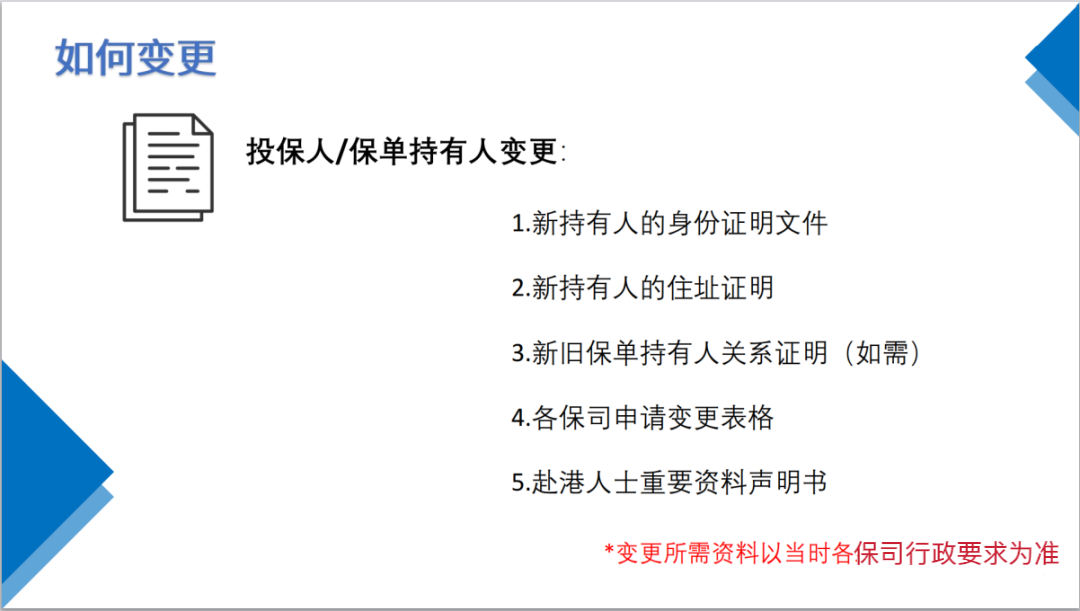

香港保險允許投保人是年滿18歲的成年人、公司甚至信托架構。但未成年人不能作為投保人——他們只能做“被保人”或“受益人”。更值得註意的是,投保人可以變更。

投保人是生效後就可以變更,1年內改持有人,如果是直系親屬,無須赴港,如果非直系一年內要到港。所以一般建議大家一年後再進行變更,都不用赴港。

但這里有一個關鍵區別:

如果被保人是未成年人(如子女),新投保人必須與被保人有“可保利益關系”,例如是父母或祖父母,不能隨意轉給無關第三人。

如果被保人是成年人,變更自由度大得多——甚至可以變更為無親屬關系的任何人。(但要註意此類規則為行政規則,不排除後期會收緊,比如中資公司、以前安盛、萬通可以是任意人,現在變更都會要求提供關系證明)

例如,丈夫原是投保人,妻子為被保人,一年後丈夫可將投保人變更為一位朋友。從此,保單的控制權就轉移到了這位朋友手中。

正因如此,投保人變更絕非小事,設置不當的話,可能導致保單徹底失控。

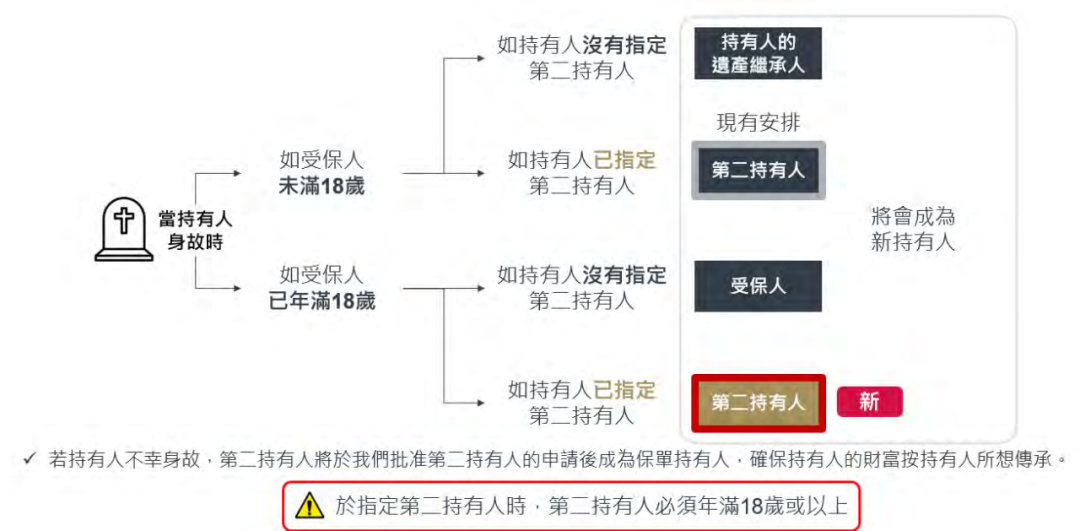

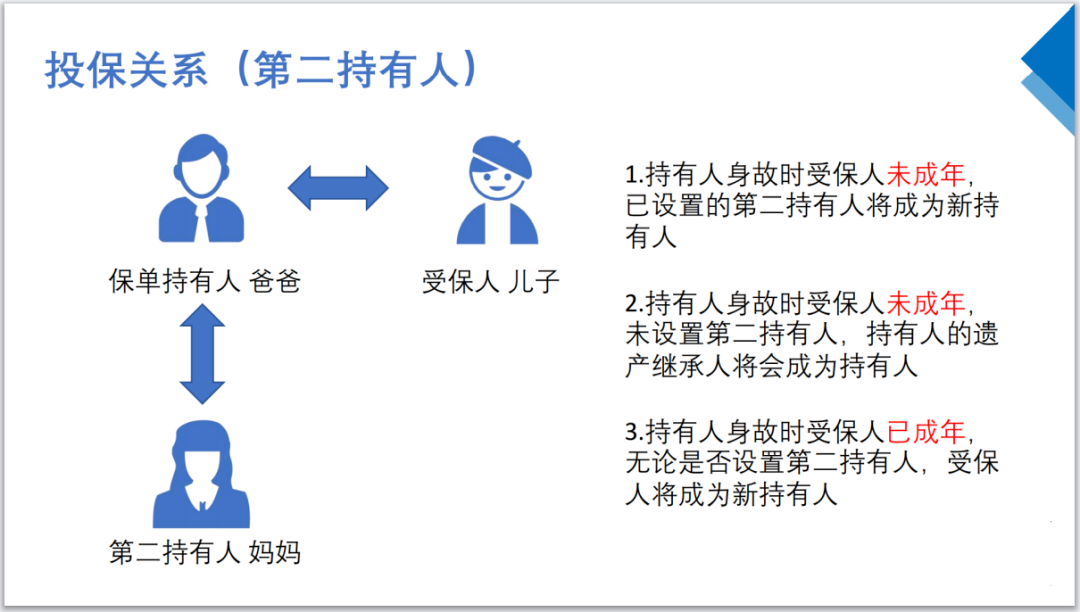

第二投保人未雨綢繆的“安全鎖”

為防範原投保人突發身故導致保單陷入遺產糾紛,香港保險引入了“第二投保人”(或稱“保單繼承人”)機制。

父親作為投保人為孩子(被保人)購買保單,如果沒有設置第二投保人,一旦父親身故,保單價值將納入父親遺產進行分配。這個時候,如果存在非婚生子女等複雜家庭關系,這筆資產可能面臨分割風險。

但如果提前指定母親為第二投保人,父親身故後,母親將自動獲得保單控制權,保單不進入遺產程序,從而避免糾紛和繼承手續。

部分產品還允許設置“保單暫托人”:

比如,父母為孩子投保,投保人爸爸和第二投保人媽媽都意外去世了,作為受保人的孩子還未成年,是沒有辦法管理保單的。如果有設立“保單暫托人”,比如信得過的親戚長輩,他們可以暫時管理保單,等到孩子成年後,權益自動轉移給孩子。

被保人靈活調整+跨代傳承

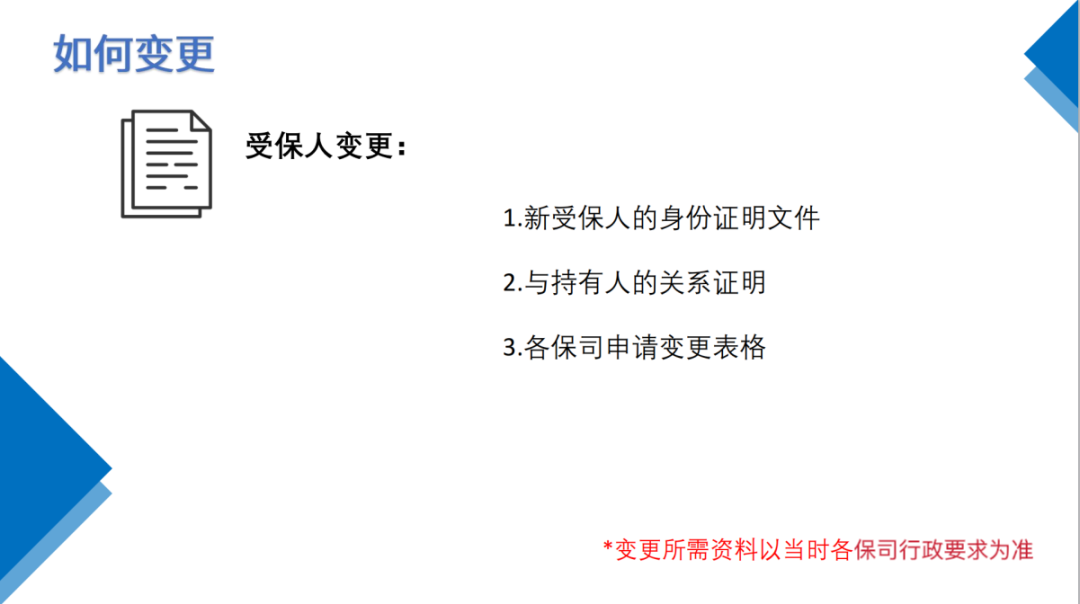

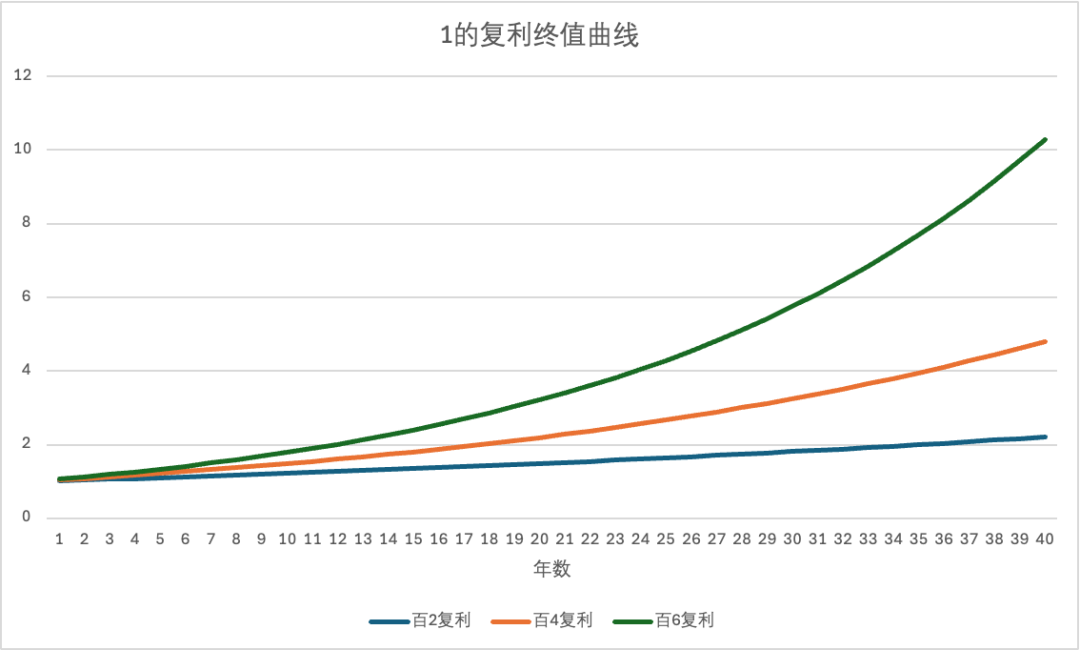

香港保險允許變更“被保人”,這是其與內地保險的一大區別。保單生效滿一年後,投保人可申請將被保人變更為其直系親屬(配偶、子女、父母),甚至在具備可保利益(如僱傭、合夥關系)的前提下,變更為非親屬。這簡直是為長期複利增值量身定做的“續命神器”!要知道,香港儲蓄險想靠長期複利滾出大錢,最關鍵的就是得持有足夠久,可要是只有一個受保人,一旦人不在了,增值就斷了,多可惜啊!而且買儲蓄險的話,受保人能無限次變更,根本不影嚮後續規劃,這靈活性在內地保單里可少見!

比如40歲的王先生買了儲蓄險,要是只讓自己當受保人,那保單頂多跟著他的壽命滾存個50年左右,等他不在了,這增值就戛然而止了。

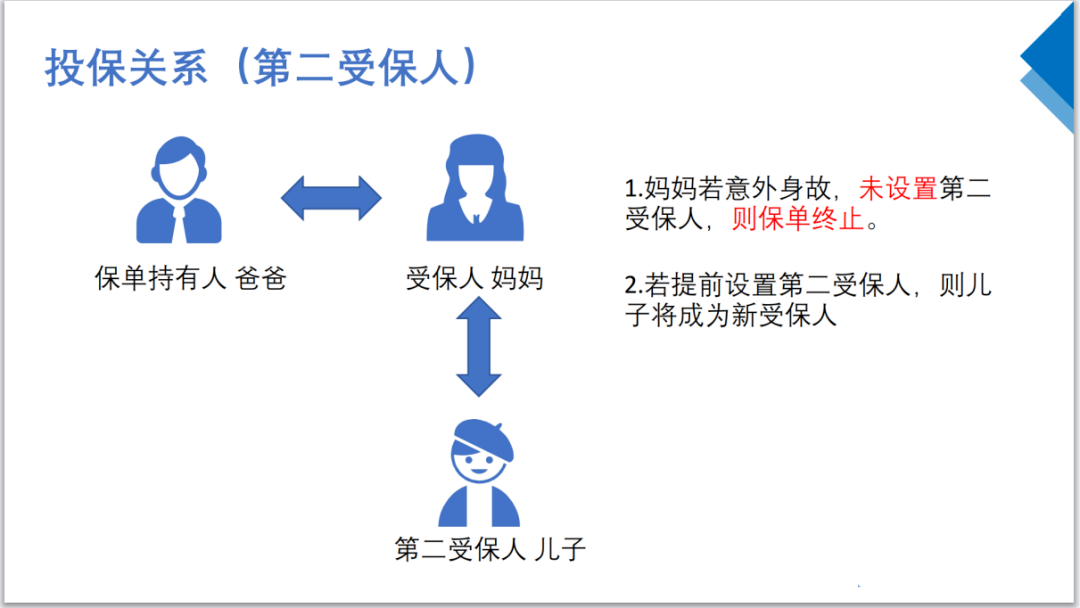

更值得關註的是“第二被保人”功能:

比如,父親為投保人,母親為被保人,兒子為第二被保人。如果母親身故,兒子自動成為新被保人,保單繼續有效,現金價值持續增值。待兒子年長後,還可將孫輩設為被保人,從而實現“一張保單,代代傳承”。

還是樓上的王先生,他要是聰明點,把15歲的孩子設成第二受保人,情況就完全不一樣了——等王先生不在了,孩子接著當受保人,保單能接著滾存,算下來總周期直接延長到75年,複利的時間一下子多了25年,錢能多滾出不少。

更牛的是,等孩子以後老了,還能把孫輩設成新的受保人,就這麼一代傳一代,實現“父傳子、子傳孫”的代代傳承。這樣一來,保單的複利增值就像開了“無限續航糢式”,能一直滾下去,財富越積越多,把保單的資產規劃價值用到了極致,這不比把錢攥在手里貶值香多了?

受益人精細化的分配藝術

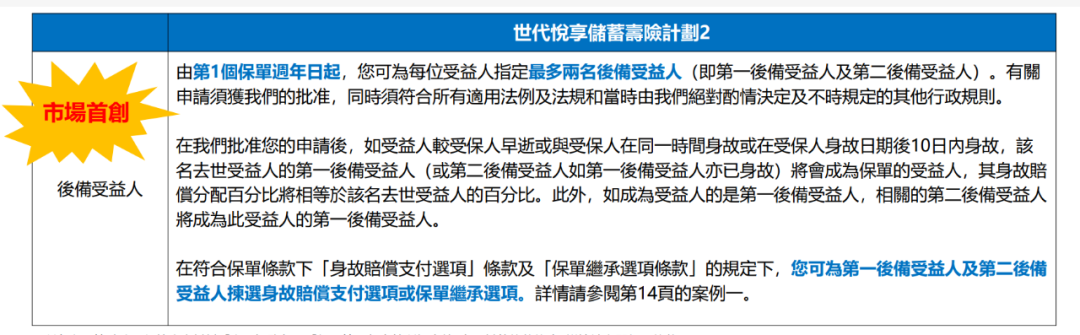

香港保險支持指定多位受益人,並可設定不同比例,更牛的是,部分保司像信托、慈善基金會這種不是“活人”的機構,也能當受益人,玩法特別多。部分公司還提供“第二後備受益人”選項—如果第一受益人與被保人同時身故,保險金將給付給“第二後備受益人”,防止錢“沒人領”。

香港保險是可以做保單拆分的,一份保單可以拆分成n份獨立的保單,每份保單都可以做獨立的保單架構。

此外,身故賠償金的給付方式也非常靈活。不同於內地一次性賠付的慣例,香港保險允許投保人選擇:

這種安排尤其適合擔心受益人短期內揮霍資金的家庭,相當於通過保險實現了一種“簡易信托”功能。

保單架構的本質,是財富的意志延伸。

香港保險在架構設計上的靈活性,使其遠不止是一份保障合同,更成為一種強大的財富規劃工具。通過精心設計投保人、被保人、受益人角色,並善用第二持有人、保單拆分、分期賠付等功能,我們實際上是在完成:

確保資產傳給意願中的家人,避免法定繼承中的不確定性;

通過架構設計規避婚姻變動、債務問題對保單資產的沖擊;

借助被保人變更、第二被保人等機制,實現跨代傳承。

所有這些功能都指向一個核心:讓保單資產真正按照你的意願流動、傳承和守護。

買保險,其實是在參與一次嚴謹的財富架構設計。不需其他繼承人同意,且保險作為既能體現被繼承人的傳承意志,又不需要太多人知曉的傳承方式,成為眾多家庭配置傳承資產的首選方式。

看到這里,宗慶後如果知道這些,並投保香港儲蓄保單,哪有後來的狗血家族劇情呢?且海外的保單隱私性更強,對家庭資產的保護性更強。