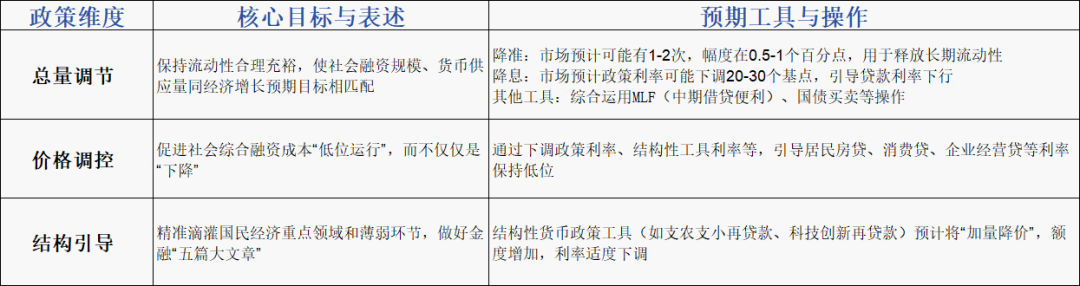

2026年利率或再探底,香港保險或將變為剛需

2026年伊始,貨幣政策方向已成為市場關註的焦點。

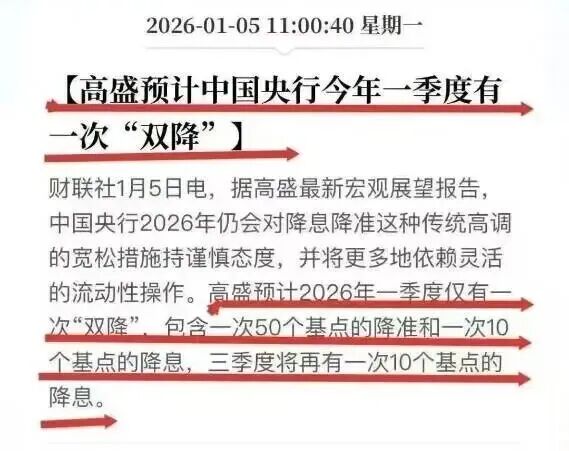

同時,高盛在其2026年1月5日發布的宏觀展望報告中預測,中國央行將在2026年第一季度實施一次“雙降”,即下調存款準備金率(降準)50個基點並下調政策利率(降息)10個基點。此外,高盛還預計在三季度可能還會有一次10個基點的降息。

這一政策信號明確指向:低利率環境正在深化。對普通家庭而言,傳統儲蓄的收益空間將被壓縮,而財富保值增值的挑戰日益凸顯。在這樣的背景下,能否提前鎖定長期、穩定的增長路徑,將成為決定未來財富格局的關鍵。

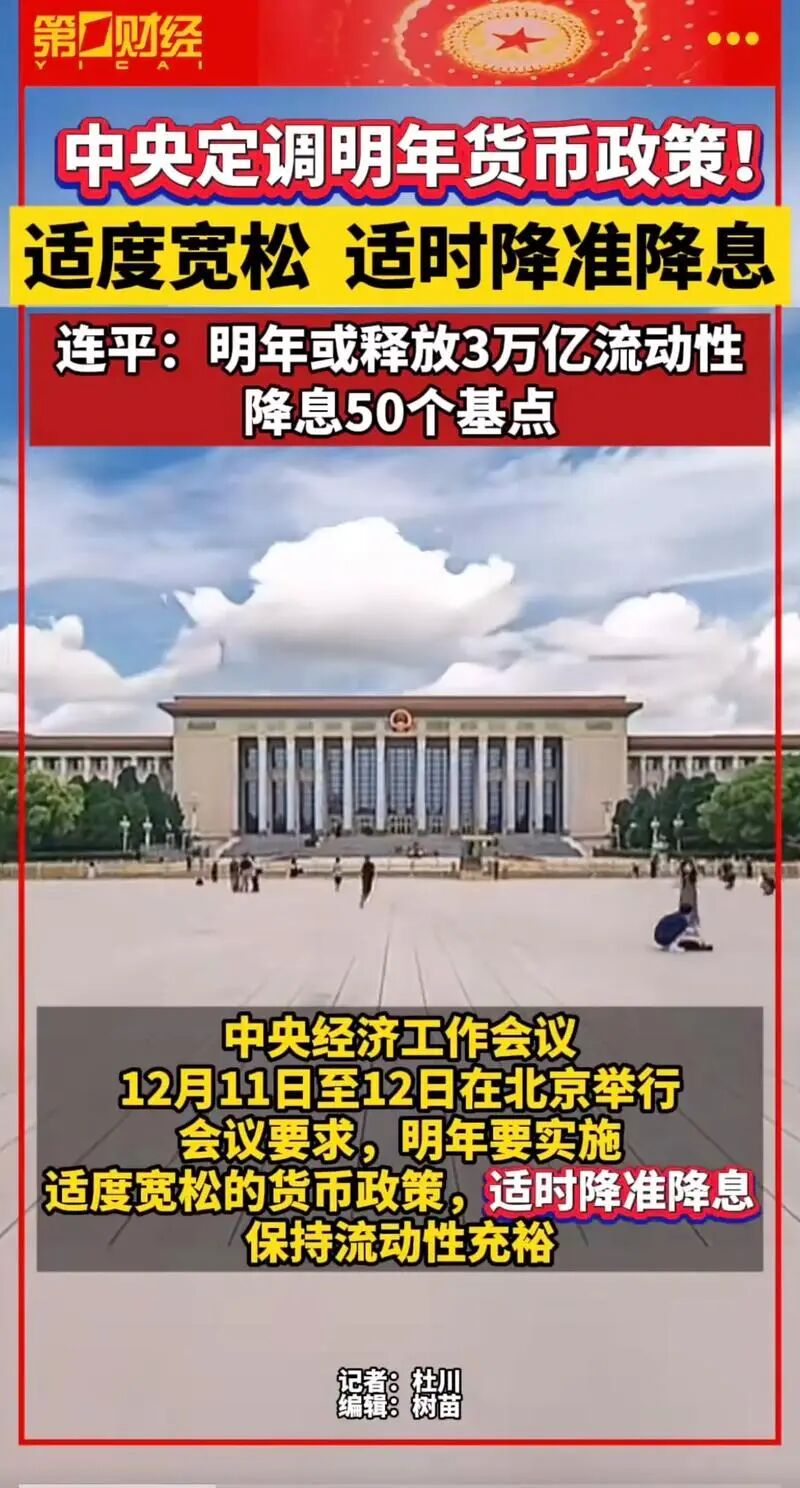

業界普遍預判,年內或迎來2次降息。在此背景下,銀行存款、傳統理財等產品收益持續承壓,而保險產品憑借“鎖定長期收益+風險保障”的雙重優勢,吸引力顯著提升,正成為居民鎖定中長期財富、對沖利率波動風險的重要選擇。

【保險:鎖定利率的 “定存平替”】

國家降準、降息是為了盤活經濟,但同時也意味著傳統儲蓄的“躺贏”時代徹底結束!靠存銀行對抗通脹、規劃子女教育金、準備體面養老金的路徑,實質上已經被堵死。利率下行的浪潮中,唯有提前鎖定長期、確定的增長路徑,才能讓財富站穩腳跟。

保險,就是那張穿越周期的船票,尤其是具備長期復利屬性的儲蓄型產品,正以其獨特的契約保障優勢,為消費者提供穿越經濟周期的確定性選擇。

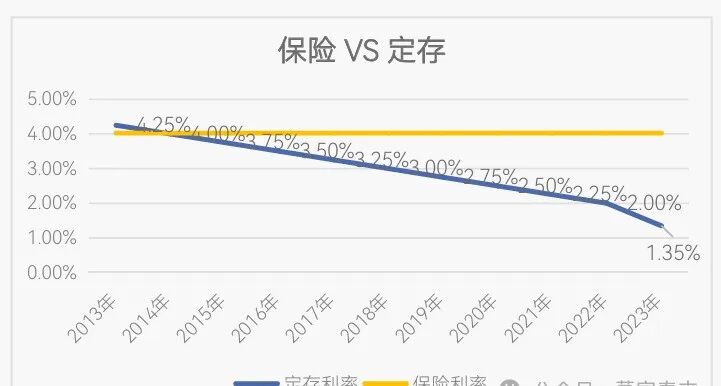

與定存不同,保險憑借合同約定的 “鎖定利率” 特性,成為抵禦利率下行的利器。例如,5 年前投保的預定利率 4% 的保單,無論未來利率如何波動,合同載明的收益始終不變。這種確定性,讓保險在資金儲備中展現出獨特優勢。

但需註意的是,當前國內保險預定利率已難以覆蓋通脹。此時,長期預期收益達 6.5% 的香港分紅儲蓄險,逐漸成為家庭資金規劃的新選擇。

【香港保險核心優勢】

香港保險的獨特魅力,建立在其無可比擬的制度環境、貨幣選擇與產品創新之上,共同構成了吸引全球資本的堅實基礎。

1. 制度與監管優勢:安全性的根本保障

香港作為國際金融中心,其保險業的穩健性源於嚴密的監管框架。香港保監局對保險公司的償付能力充足率有極高要求(通常需高於150%),並強制其定期公開資產負債狀況、分紅實現率等關鍵信息。這種高透明度讓投保人能夠清晰評估保險公司的長期履約能力。同時,香港的司法獨立性和《個人資料(私隱)條例》為保單信息和資產提供了強有力的隱私保護。

2. 多元貨幣配置:對沖單一貨幣風險

對於資產高度集中於人民幣的內地投資者而言,香港保險提供了寶貴的貨幣多元化工具。主流產品支持美元、港幣、歐元、英鎊乃至人民幣等多種貨幣計價與轉換。這不僅有助於對沖匯率波動風險,也為子女海外留學、家庭全球旅居或未來移民規劃提供了便利的貨幣儲備。

3. 產品核心優勢:靈活性與高潛力的結合

香港儲蓄型分紅險是其吸引力的集中體現,特點鮮明:

- 長期收益潛力

依托全球投資,長期預期內部收益率(IRR)可達5%-6.5%,顯著高於同期內地儲蓄險產品 。歷史分紅實現率普遍維持在95%-105%的較高水平。 - 結構高度靈活

提供“保費假期”(可暫停繳費)、部分提取、保單分拆等功能,能動態適應人生不同階段的財務需求。 - 傳承功能強大

通過設立“第二持有人”、“第二受保人”,可實現保單在家族內的無縫傳承,避免因持有人或受保人身故而中斷財富積累。

在低利率與通脹並存的時代,資金儲備需從 “被動儲蓄” 轉向 “主動規劃”。香港保險憑借鎖定利率、全球配置、功能靈活等優勢,為家庭提供了抵禦風險、保值增值的新路徑。

子女教育金規劃:教育支出周期長、金額大。香港儲蓄險的長期復利增長特性,能穩健地跑贏教育通脹,未來可直接提取美元資金支付海外學費。

個人養老儲備:為退休生活提供一筆確定、持續且可抗通脹的現金流。靈活的提取規則和對接養老社區的服務,能顯著提升晚年生活品質。

家庭資產多元化:作為家庭資產配置中的“壓艙石”,平衡整體風險。其美元屬性和全球投資,幫助高凈值家庭構建跨幣種、跨周期的資產安全網。

建議在規劃前明確需求:短期資金可側重流動性,中長期儲備需兼顧收益與傳承。選對工具,才能讓每一分儲備都為未來的確定性需求保駕護航。