350萬美元!又有公司為CEO買香港保險了!

![]()

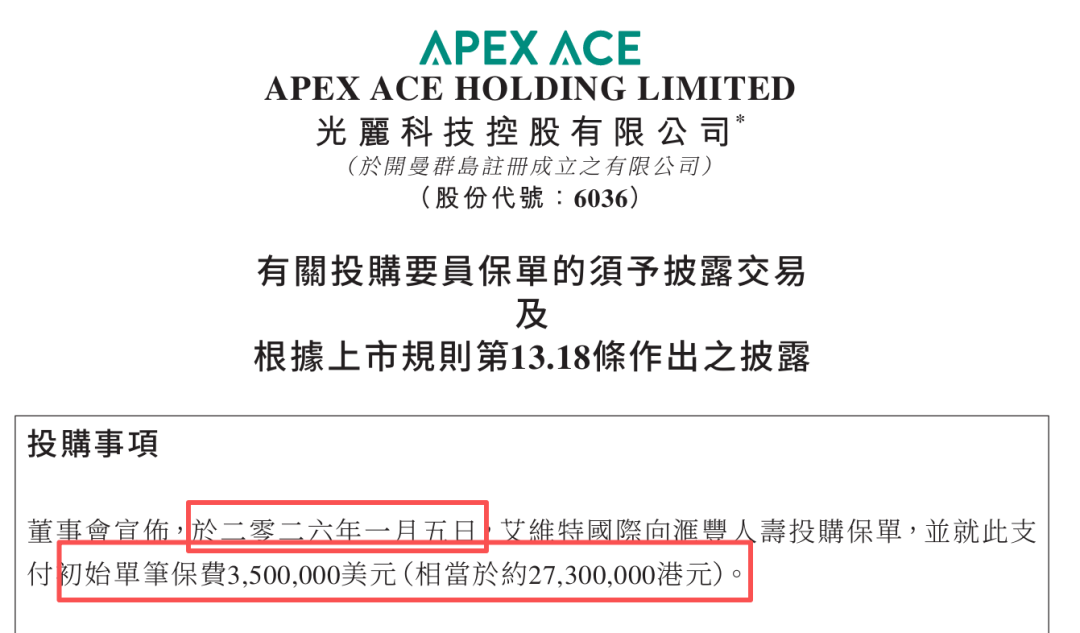

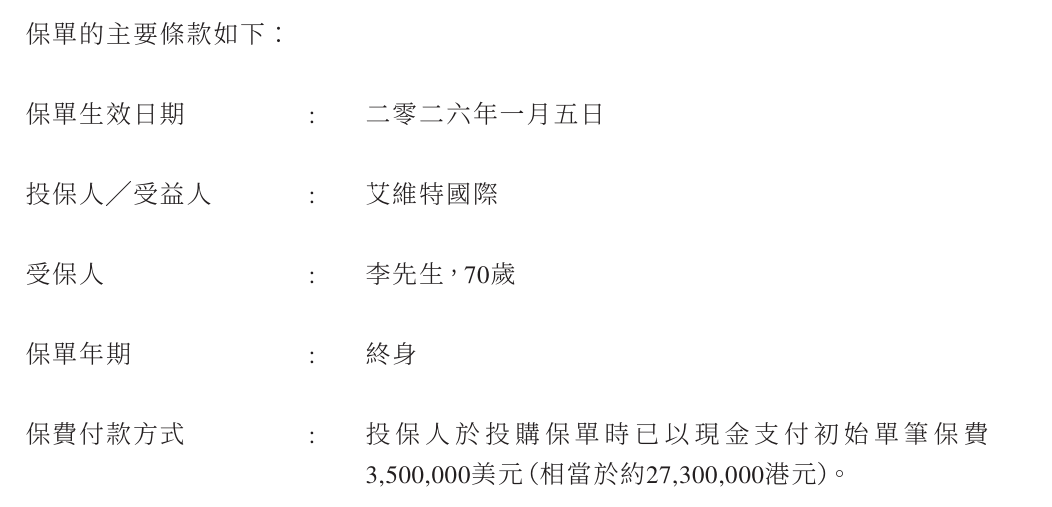

2026年1月5日,上市公司光麗科技公布,公司的間接全資附屬公司艾維特國際為公司執行董事、董事會主席兼CEO李秉光投保一份香港人壽保單,單筆保費合共約350萬美元(相當於約2730萬港元)。

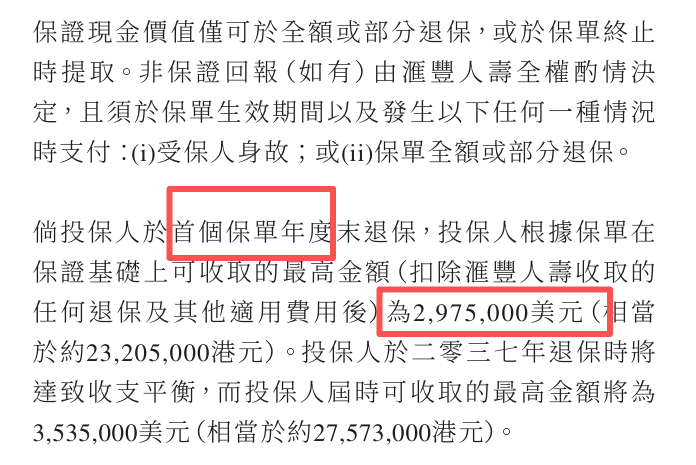

據了解,這是一款萬用壽險產品,前期現金價值很高,可通過保費融資加杠桿身故保障和預期收益,自己只需要出資10-20%,剩余款項進行保費融資,從而只用少量本金就可以撬動5-10倍的杠桿。

但根據披露數據,該保單並未融資。

![]()

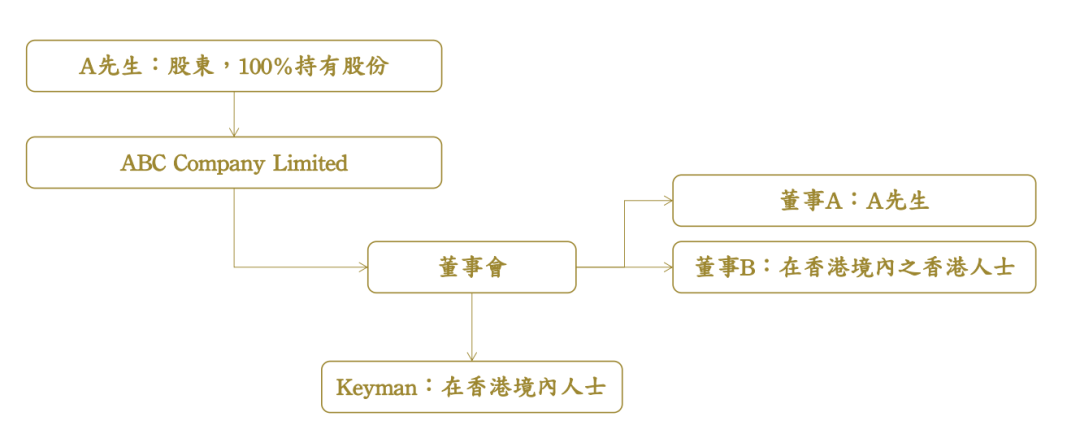

在香港依據相關法律法規而成立的公司或法團,成立滿至少1年,且仍舊依法存續經營,就可以給公司重要崗位人員投保,包括但不限於CEO\CFO\COO\Director,因為此人若出現風險將會對公司造成一定程度的風險。

需在香港境內,可前往保司簽署文件。

以上圖Keyman為例,保單結構非常簡單:

✅如何認定keyman的職務(CEO、CFO、COO等)?

公司要員是指CEO, CFO, COO, Director, Shareholder等保險公司沒有統一版本,需出具公司聘書或合約;

✅要求“總保費不超過年薪5/7倍”中,年薪如何證明?

公司薪金糧單或銀行每個月出糧記錄,新入職KeyMan可以先提供合約。合約中需附帶有薪金顯示。

✅高額保費需要財務證明,如何證明?

銀行帳戶報表(最近 6 個月),公司財務報告,如損益表、資產負債表 (最近 1 年)

申請流程也超級簡單:(與一般保險申請的要求相同)

1)Life Insurance Application Form人壽保險申請書

2)Proposed insured ID document受保人身份證明文件

3)Broker’s Report營業代表報告

4)Replacement Declaration轉保聲明

5)Financial Needs Analysis for Business Association / Policy Owner商業組織申請人/ 保單持有人財務需要分析

6)Risk Profile Questionnaire (for Investment-linked products)風險意向問卷(投資相連產品)

註意: 需遞交“申請人資料分析表格”與填寫以下部分

1.甲部 – 個人資料

2.丙部 – 風險意向問卷

重要資料聲明書及申請人聲明書(投資相連產品)或其他需要之材料。

由於各家保司核保要求不同,所以需要根據公司財務情況及客戶需求,選擇對應的保險公司進行投保。

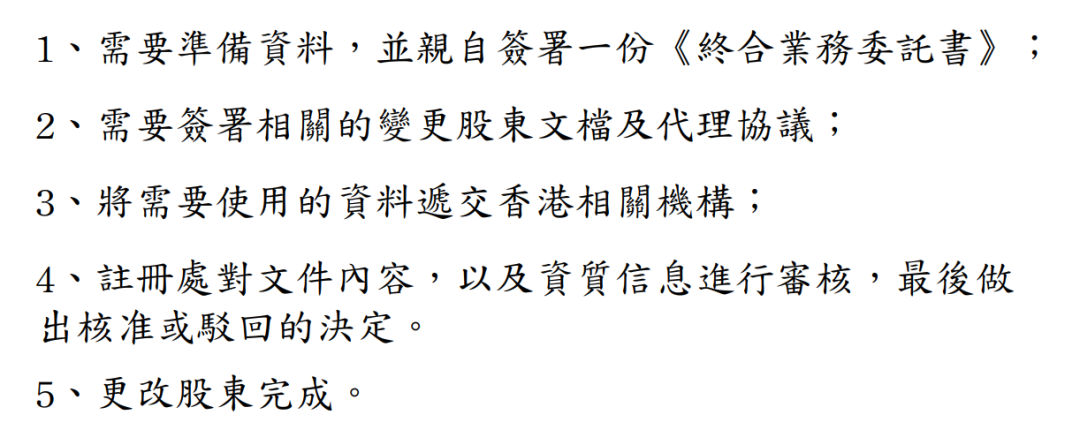

對於沒有香港公司的客戶,又想使用此方式進行投保的,可以收購一間公司來進行,收購流程如下:

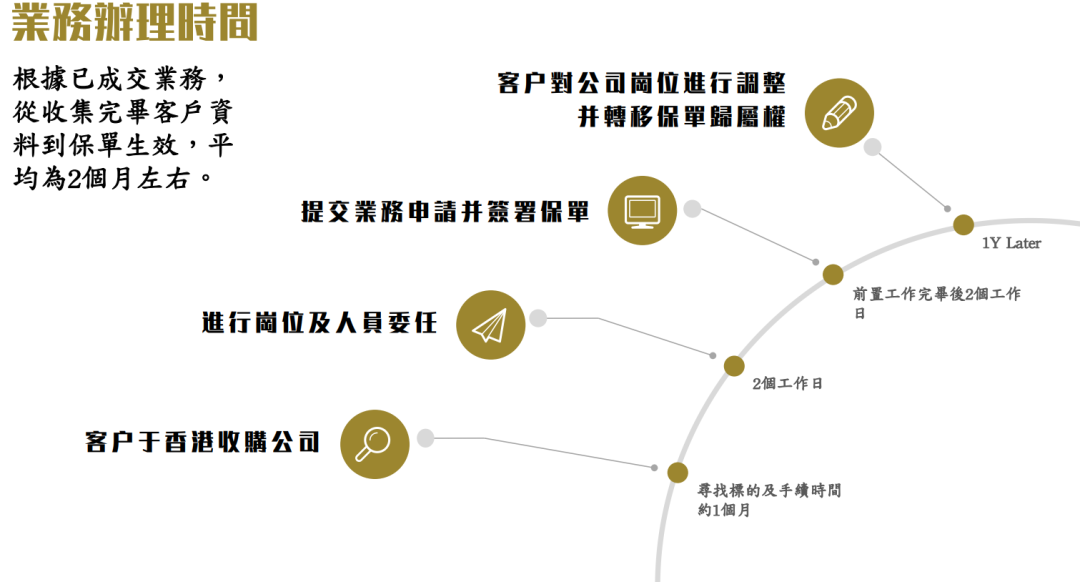

業務辦理時間線如下:

好處1、“公轉私”功能:實現資產靈活轉換

香港保單允許在合理範圍內進行轉讓,企業投保後,可通過變更投保人手續,將保單從公司名下轉至個人(股東)名下,實現“公轉私”。

這一過程僅需向保險公司登記,流程簡便。利用香港公司持有保單,更靈活地進行稅務籌劃:

保費支付可使用公司稅後利潤

未來理賠金和現金價值增長享受香港保險業的稅收優惠

配合離岸架構實現更優化的稅務規劃

適用場景舉例:

企業為高管投保,後期轉為個人持有,作為激勵。

股東通過公司繳費,未來轉為個人資產,實現財富轉移。

好處2、CRS 是否可“規避”?

“讓公司,而不是你個人,來持有香港保單”——它到底是避稅、避報,還是一種更高階的資產合規管理方式?

先說清楚:CRS不是“全球查賬”,而是“身份申報” 。

CRS(Common Reporting Standard,簡稱共同申報準則)並不是一個“監控系統”,它的核心機制是:各國金融機構識別賬戶持有人是否為其他國家的稅務居民;如果是,就將賬戶信息(如持有人身份、賬戶余額、收益等)報送到本地稅局;各國稅局之間再進行自動交換。

所以,是否會被交換,關鍵在於賬戶持有人的身份。

CRS的本質是“稅務居民身份申報”,而非全面監控。

公司持有保單時,金融機構識別的是公司身份,而非背後個人。

若公司為非中國稅務居民(如在BVI、香港等地註冊並積極運營),其金融賬戶信息通常不會自動交換至中國。

若公司為中國稅務居民,則仍需申報。

因此,公司投保不是“逃避”CRS,而是通過合法身份轉換,實現更優化的稅務信息管理。

好處3、資產隔離與債務防護

保單歸公司所有,獨立於個人資產。

即使個人面臨債務或法律糾紛,保單資產不受影響,具備較強的風險隔離功能。

長期持有享有可觀收益,且受保人可以無限更換,提領靈活,可世代傳承。外貿企業主、專業國際投資者、海外上市企業股東均可以通過此種方式進行一定的資產隔離。

好處4、稅務遞延與籌劃空間

用儲蓄分紅險來投保,對應的保費一般不能稅前列支,如按照員工福利/資本性支出來做賬,企業本身應完成企業利得稅的申報和繳納。

用香港公司股東分紅無個人利得稅,但如果是中國的稅務居民,需要就其全球範圍內的所得納稅,包括在香港或者離岸公司分紅所得,但如果對應公司的利潤直接支付給保險公司給要員投保,由公司持有這部分保單,是一種遞延稅收申報的思路:

公司使用稅後利潤繳納保費,不直接抵扣稅款。

若公司為離岸架構,並配合信托或保單設計,可遞延或優化稅務負擔。

未來可通過“公轉私”或股權轉讓方式,實現資產傳承與稅務規劃。

最後一句話,香港公司投保這件事,大家還是要根據自身情況進行適配。