什麽樣的資產,才真正適合長期持有?

這兩年,大家對“收益”這兩個字,越來越冷靜。

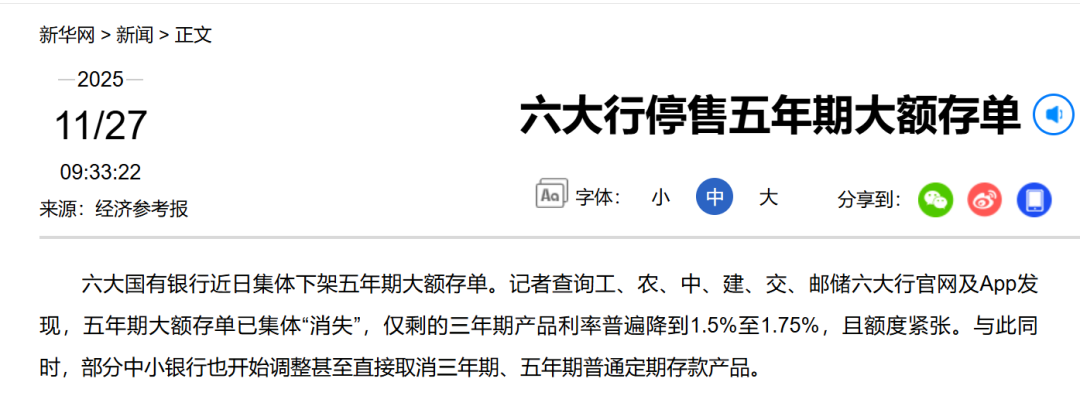

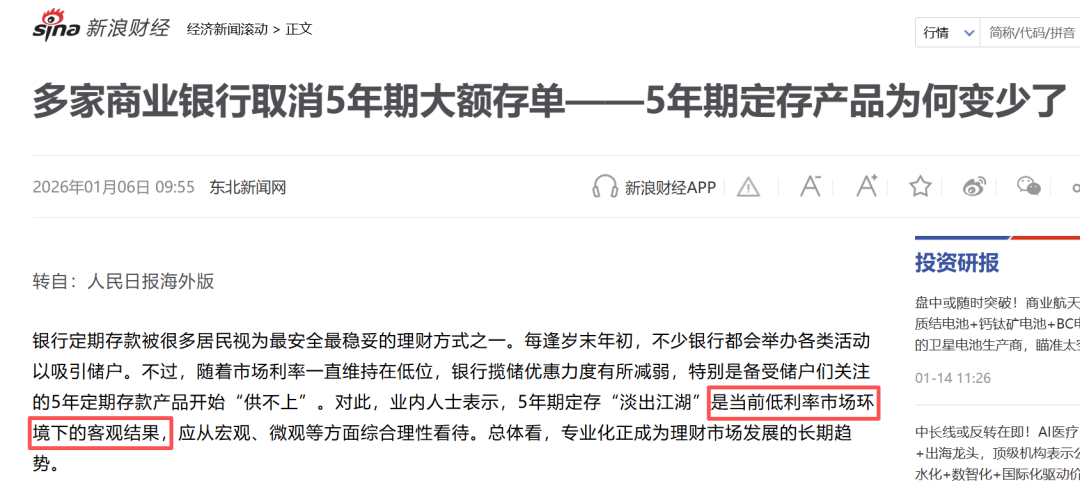

銀行定存一降再降,大額存單逐漸消失;

越來越多人開始下調收益預期。

當“安全+ 穩定回報”不再唾手可得,

市場開始重新審視:

什麽樣的資產,才真正適合長期持有?

也正是在這樣的背景下,

香港保險出現了明顯的逆勢增長——

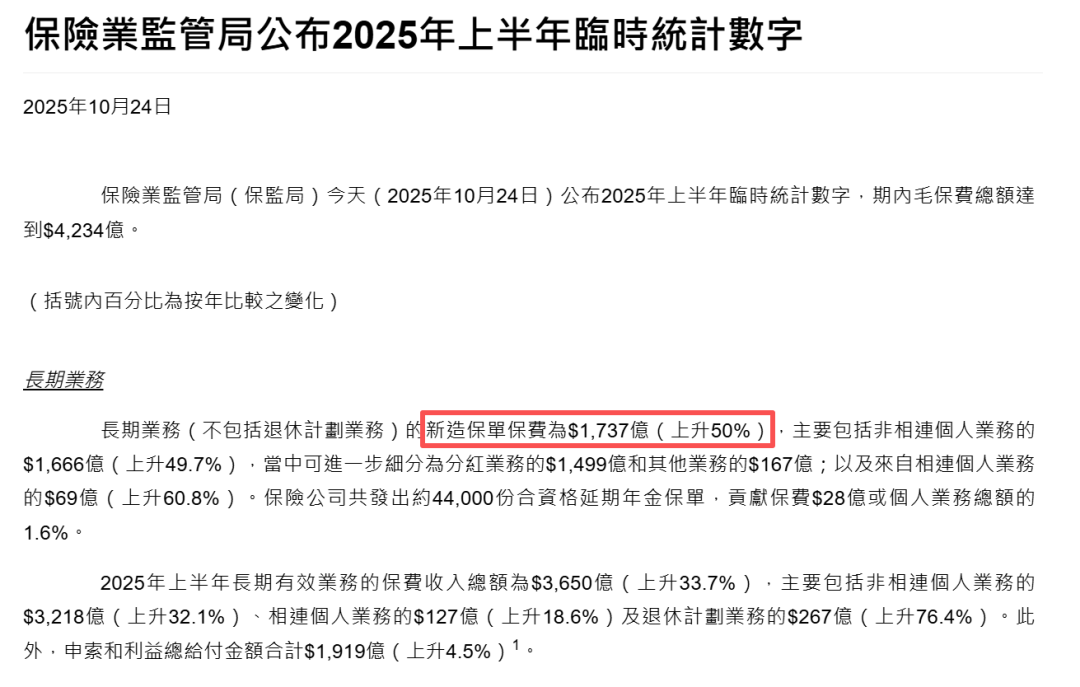

2025年上半年,新單保費達1737億港元,

同比增長約50%,

成為越來越多家庭主動納入配置的選項。

過去十多年,市場形成過一個近乎默認的認知:

穩健資產 = 本金安全 + 3%~4%的年化回報

銀行定存、大額存單、低風險理財、國債,

都曾長期運行在這個區間之內。

但現在,這個前提逐漸被打破。

全球主要經濟體進入長期低利率周期,銀行負債成本持續下行,整個市場的安全資產回報都被壓縮。

也正是在這個背景下,香港保險才會被重新放進資產配置框架中討論。

二、那“看起來不低”的收益,到底從哪裏來?

在這裏,必須先明確一個前提:

香港保險被重新關註,是因為它提供了一種在低利率環境下依然成立的資產結構。

它真正的價值,在於收益結構的拆分方式。

香港分紅型保險,本質上是一個“雙層結構”:

第一層:合同寫明、必須兌現的保證部分

——解決的是本金安全與基礎確定性第二層:來自保險公司長期投資成果的分紅回饋

——解決的是長期收益彈性與抗通脹能力

本質上,這是一種“風險分層”的設計:用保證部分鎖定基礎安全,用分紅部分博取長期收益,不是盲目追求高回報,而是讓收益來源更清晰、更可控。

三、香港保險資金主要投向哪些資產?

在合規框架下,香港保險公司可進行全球化、長期化配置,主要包括:

超長期主權債(美元體系)

高評級企業債

全球藍籌股與穩定分紅資產

基礎設施、長期現金流項目

這些資產有幾個共同特點:周期長、現金流穩定、抗通脹能力強,不需要靠頻繁交易賺取差價。

當保險公司的實際投資回報高於保單的保證成本時,超出的部分會形成“可分配盈余”,再通過既定的分紅機制,長期回饋給保單持有人。

這也解釋了為什麽說:香港保險的價值,是在“長期持有”中體現的。

四、為什麽它成為越來越多人配置中的“一環”?

當我們討論資產配置時,往往習慣從“收益”出發。但真正支撐家庭長期穩定的,從來不是某一筆高收益,而是那些“必須落地”的長期目標:

子女教育

養老安排

家族傳承

長期、穩定的現金流來源

它們幾乎都有一個共同特征:

周期很長,容錯率很低,不能頻繁試錯。

而香港保險,恰好能在當下的環境中,承擔起這三個關鍵角色:

1️⃣ 在低利率時代,鎖定一部分長期、可預期的收益結構

2️⃣ 通過美元計價資產,分散單一貨幣體系的長期風險

3️⃣ 為家庭資產提供一條不依賴頻繁操作的現金流路徑

因此,越來越多家庭開始選擇:

把港險放在“保障與長期規劃”的位置上,

而不是當成簡單的理財替代品。

五、結語|它不是答案本身,而是一種結構選擇

最後要強調的是,香港保險從來不是被“炒熱”的短期工具。

無論是高利率時代、低利率周期,

還是金融危機、疫情沖擊、全球貨幣政策劇烈波動的階段,它始終作為一種長期資產安排工具持續存在,並被反復使用。

對普通家庭來說,當下選擇香港保險,本質上是選擇了一種“更穩妥的長期資產結構”,當然,任何資產配置都沒有“標準答案”,多了解一種穩健的長期配置選項,總歸不是壞事。