顛覆!保誠推出未出生寶寶可買的儲蓄分紅險!

啓Y未來系列中的“摯愛寶”版本,創造了香港市場先例:懷孕滿20周即可為未出生的寶寶投保。

這解決了準父母們最現實的焦慮:若新生兒存在早產或先天性疾病情況,出生後投保可能面臨加費甚至拒保。

孕期投保則通過簡易健康申報即可承保,孩子出生後自動成為受保人,實現保障無縫銜接。

如孕期發生流產等不幸,保單將賠付首年保費的105%。懷雙胞胎?可分別投保兩份獨立保單,確保每個孩子都擁有完整保障。

從孕期開始規劃,不僅讓保障更早到位,更拉長了保單的增值周期——持有時間越長,複利效應越顯著。

二、18歲的“成人禮”與持續現金流

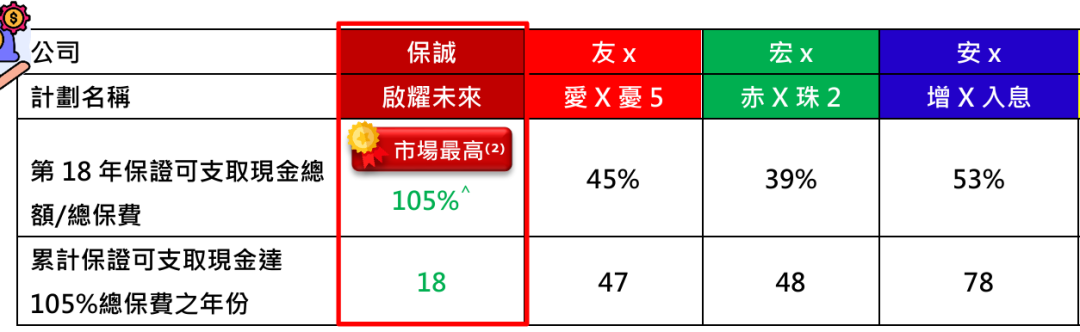

這份計劃在孩子成人之際,首先給予他一份堅實的財務自主權——一筆相當於名義金額105%的、保證可提取的現金。

這筆錢怎麼用,由他決定:是投資學業,還是勇敢創業,或是讓它在賬戶中繼續“增值生長”。

同時,一份更為珍貴的 “健康自主權” 同步生效。

憑借 “保證加保選擇權” ,他在未來幾個關鍵人生階段(18/25/30/35歲),都擁有一次免健康核保、大幅提升終身保障的機會(最高可達原保額3.6倍)。

這筆未來的保障,可以用今天的現金直接換取,設計極為人性化。

從財務到健康保障,這份計劃在孩子成年時,為他遞上了兩份關鍵的自主籌碼。而保誠經典的學術獎勵計劃,則以更廣泛的院校認可,繼續為他求學路上的卓越表現喝彩。

從校園到社會,這是孩子建立獨立人格的關鍵期。此時,財務上的“獨立”與“適度”同樣重要——既要避免過度消費,也要保障基本尊嚴。

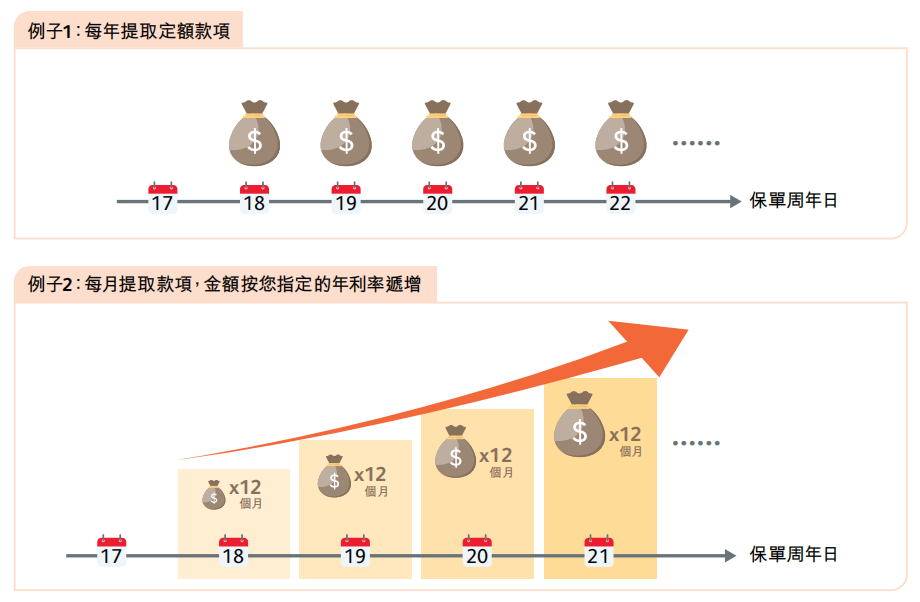

18歲後,父母可為孩子設定定期自動提取計劃,用於生活費、學費等支出。可設定固定金額,也可按年遞增以應對通脹。資金以美元計價,對海外留學生而言,免去了逐年換匯的麻煩。

保誠升級了「自主入息選項」,為父母提供了一套體貼的現金流管理工具:

定額提取:可設定每年固定金額,讓孩子有一筆穩定的“生活費底薪”,培養預算意識。

抗通脹提取:可設置每年按一定比例遞增的提取方案,讓生活費跟上物價漲幅。

美元直通:資金以美元儲蓄、美元提取,省去年度換匯的匯率波動風險和手續麻煩。

產品設計暗含清晰的投資邏輯:

0-18歲採取相對穩健策略,減少權益類資產波動影嚮;18歲後逐步加大權益投資比例,以追求更可觀的長期回報。這一切由專業團隊完成,家長無需費心操作。

最重要的是,這建立了一種“不斷供”的安全感:孩子在每年領取生活費的同時,賬戶內的剩餘資金仍在持續複利增值,既滿足了當下需求,又不透支未來。

三、180%終身身故保障與“類信托”設計

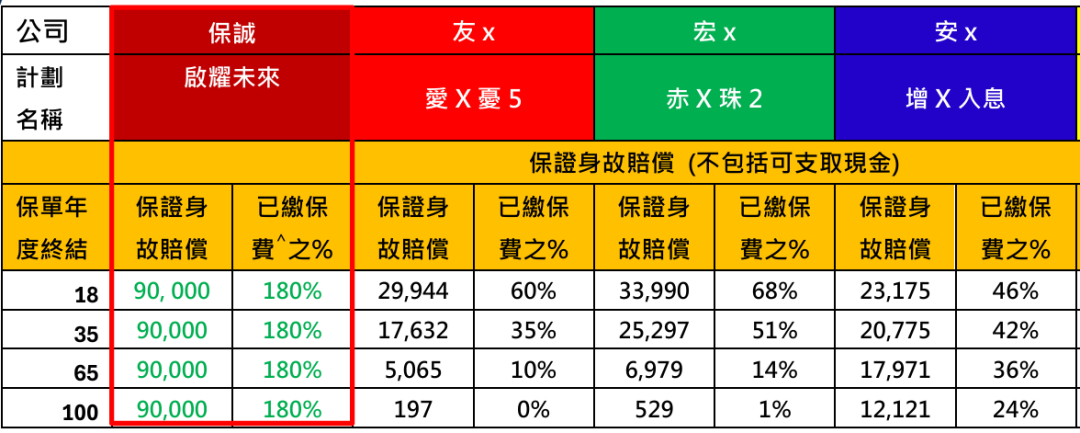

產品提供相當於名義金額180%的保證身故賠償,且終身不變——即使18歲已領取105%現金,身故保障依然保持180%。

當孩子成年、擁有自己的家庭後,可自主指定身故賠償的支付方式:一次性領取、分期支付或組合糢式,確保財富有效傳承給孫輩。

針對財富定向傳承的複雜性,產品創新引入 “保單暫托人”選項。

例如:祖輩為孫輩投保,若孫輩未滿18歲而祖輩身故,父輩只能作為“暫托人”代為持有保單,直至孩子達到約定年齡或階段(如大學畢業、結婚等),保單所有權自動轉移給孩子本人。

這一設計有效防止了因家庭結構變化導致的財富流向爭議,確保儲蓄始終用於孩子自身成長。

四、保證現金價值 + 終期紅利

該產品採用 “保證現金價值 + 終期紅利” 結構:

以每年交1萬美元,交5年為例:

保證部分表現突出,內部回報率(IRR)最高可達約1.02%,領先市場主流分紅險。

預期收益同樣可觀,長期預期IRR可達約6%。

第18年後,可設定按月或按年自動提取款項,為孩子提供持續現金流,用於生活費、學費等。

五、最高優惠58%首年保費

上市期一般優惠都比較有誠意,保誠啓燿未來儲蓄保險系列也給出了至高58%的首年保費優惠。

1、保費回贈

優惠期:1月13日至3月31日

不同保費金額的保單可享2%-17%的保費回贈,回贈金額可用於抵扣次年保費。

2、預繳優惠

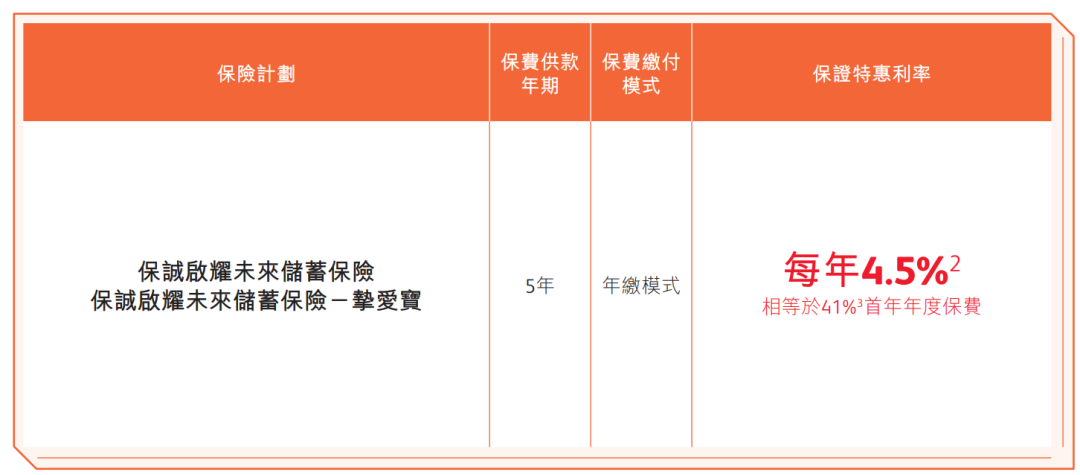

選擇預繳方式交費,可以享受每年4.5%保證優惠利率。