年交6萬美金交5年,用香港保險換了份“終身工資”!

賣房買港險

賣掉一套閑置的房子後,客戶轉頭去香港投了一份6萬美金x5年的儲蓄保單,60歲後,他每年預期領18萬的終身現金流。

客戶的這套房子賣了2年沒人接盤,後來是虧了30萬給中介盤下來去賣掉的,我們不得不面對一個事實,現在的錢買變成房子可能1個小時就搞定,但房子要變成錢估計很難很難!

這位客戶40歲,在一家初創互聯網公司摸爬滾打十來年,現在做到了管理層。

客戶為什麼要賣房買香港保險呢?其實是讓大環境所逼,也是順勢所為!

一方面,房地產行情越來越不景氣,客戶的那套房市價已經跌回十年前,他眼看著自己的資產在不斷縮水,心里真不是滋味。

另一方面,不止是房地產,客戶敏銳地察覺到,互聯網的紅利也已近尾聲,很擔憂將來不能維持穩定的高收入,並且40歲的客戶,在互聯網行業已經不在是年輕的主力軍了。

近幾年,大廠普遍開始縮編減員——比如2024年,百度減員3900人,網易減員3100人,快手精簡1700人。

同在互聯網大廠,客戶難免焦慮。退休之前,能不能一直有穩定的高收入?這個擔憂一直懸在客戶心頭。

所以,客戶決定賣掉房子,想要提前規劃一份穩定現金流,保障將來的生活。

那怎麼安排這筆賣房錢呢?

買股票吧,風險太大,又考驗投資能力,客戶還曾吃過虧,所以不考慮。

可能有人會說,把錢放進銀行,可以吃利息躺平,又不用擔心有風險。

但客戶盤算過,現在200萬存3年,按1.55%的大額存單利率算,到期後拿到的利息有9.3萬,平均下來每個月只有7500多元,這筆錢不能覆蓋每月的開銷。再說再過五年十年,利率說不定趨近於0,利息只會更少。

最終,客戶決定投保香港的分紅儲蓄險。用香港保險提前規劃一份穩定現金流,保障將來的生活。

年存6萬美金存5年

躺不平的大廠人,用30萬美金換了份“終身工資”,這里用到的工具,是一份香港分紅儲蓄險,下面是客戶的具體方案:

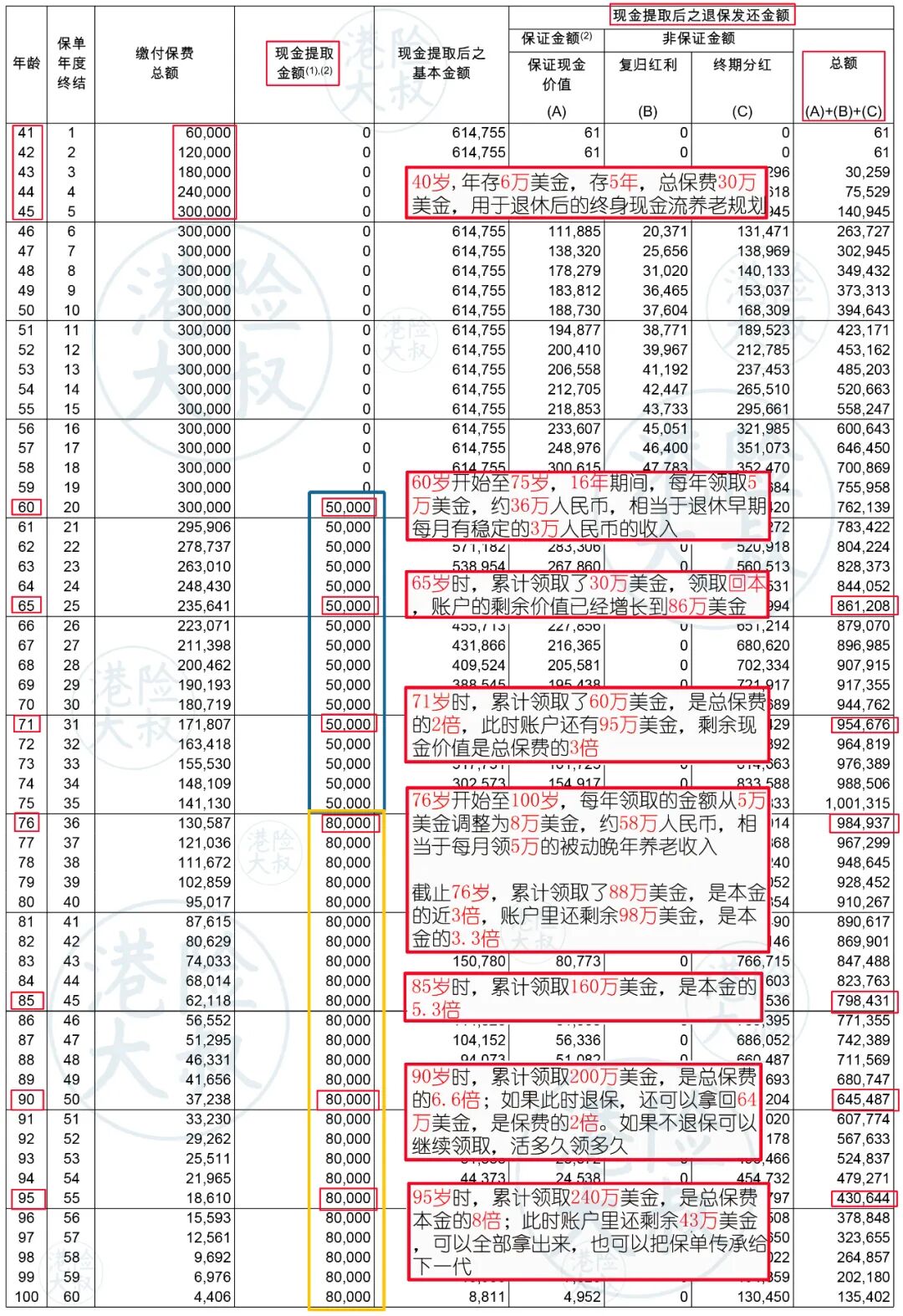

40歲,年存6萬美金,存5年,總保費30萬美金(約合200萬人民幣出頭),用於退休後的終身現金流養老規劃。

如果計劃60歲退休才開始領錢,從60歲開始至75歲,16年期間,每年領取5萬美金,換算成人民幣約36萬人民幣,均攤到每月相當於退休早期有穩定的3萬人民幣的收入;

65歲時,累計領取了30萬美金,領取回本,賬戶的剩餘價值已經增長到86萬美金,一邊領錢的同時,保單里的錢還會繼續增值;

71歲時,累計領取了60萬美金,是總保費的2倍,此時賬戶還有95萬,剩餘現金價值是總保費的3倍;

76歲開始至100歲,每年領取的金額從5萬美金提升到8萬美金,約58萬人民幣,相當於每月領5萬人民幣的退休晚年被動養老收入;

截止76歲,累計領取了88萬美金,是本金的近3倍,賬戶里還剩餘98萬美金,是本金的3.3倍;

85歲時,累計領取160萬美金,是本金的5.3倍;

90歲時,累計領取200萬美金,是總保費的6.6倍;如果此時退保,還可以拿回64萬美金,是保費的2倍。如果不退保可以繼續領取,活多久領多久;

95歲時,累計領取240萬美金,是總保費本金的8倍;此時賬戶里還剩餘43萬美金,可以全部拿出來,也可以把保單傳承給下一代

為什麼選擇香港保險

1.長期收益穩健,預期高達6.5%複利收益率

面對內地保險利率持續下調的現狀,香港分紅儲蓄險,在保本的同時,預期還能拿到複利6.5%的回報率。而且,香港分紅儲蓄險還是規劃現金流的絕佳工具。

我們來看看,同樣存100萬RMB,內地保險和香港保險的收益相差多少

香港儲蓄險是一種可以既能有高收益,又能提供終身收入現金流的工具。這是房產、銀行存款、股票基金等任何投資方式都無法實現的功能。可作為養老金規劃,能夠為我們提供終身的現金流;

2.簡單省時省心,保司頂流資管團隊幫你投資

對於客戶來說,平時工作強度大,沒有時間和精力研究投資市場,香港保險是最簡單省心的投資方式。

這樣,客戶什麼都不用操心,只需要靜靜等待,預期就能收獲長期6.5%左右的複利回報。將來需要用錢的時候,向保險公司申請即可。

3.最安全靠譜,保單終身有保障

香港保險市場是亞洲最大保險市場,保險業是香港最古老的行業。香港保險業历經了180多年的發展历史,制度完善,經驗成熟,從未有一家人壽保險公司破產的案例。

比如保誠成立於1848年,友邦1919年,宏利1887年,安盛1817年,這些經历過一戰和二戰的百年巨頭公司具有強大的穩健經營的經驗和能力;同時,他們的資管團隊也都具有一流的投資管理水平和業績;

當然,保險公司在經營過程中,會受到管理和監控,一旦保險公司出現問題,香港保監局馬上就會採取措施,以保障保單持有人的權益。

人生最大的安全感,來自於對未來的掌控感。面對人生的不確定性,最好的方式就是提前規劃。