香港保險 VS 美元定存,該如何選擇?

在人民幣雙向波動、全球降息潮的大背景下,“持有美元資產”早已不是高淨值人群的專屬選擇。

打開某香港銀行APP,你會發現一個熱門選項:美元定期存款(新資金3個月期年化利率約3.5%),而身邊懂行的朋友,卻悄悄配置了香港美元儲蓄保險——明明短期利率不一定占優,為何成為長期配置的“香餑餑”?

核心觀點:銀行產品是“短期資金停泊站”,而香港保險是“長期財富發動機”。如果你的需求是1-3年用錢,定存夠用;但如果想規劃教育金、養老金,或是讓財富跨代增值,答案只有一個:香港保險。

收益PK:單利vs複利,20年差出一套房

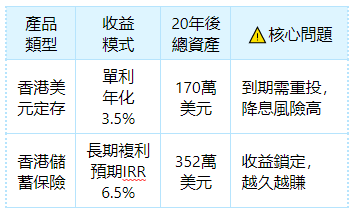

這是最直觀的差距,先看一組真實演算(本金100萬美元):

關鍵真相:銀行定存是“本金不動,利息單漲”,哪怕利率暫時高,20年後也跑不贏通脹,更何況還要面臨隨時降息的風險;而香港儲蓄保險是“利滾利”,前10年增長看似平緩,20年後差距呈指數級放大——就像滾雪球,時間越長,雪球越大。

更重要的是,香港儲蓄保險的長期預期IRR(內部收益率)普遍在6.0%-6.5%,這不是“畫餅”,而是長期以來的真實兌現水平。反觀美元定存,目前最高期限僅12個月,到期後利率可能跌破2%以下,主動權完全不在你手里。

1. 子女教育金:鎖定成長資金,全程無憂

教育金的核心訴求是“專款專用、如期兌現”,這正是銀行定存的短板,與香港保險形成鮮明對比:

● 香港儲蓄保險:給0歲寶寶投保,每年交10萬美金、連續交5年,總保費50萬,資金強制鎖定成長周期。18-23歲每年提取15萬,精準覆蓋海外本碩學費;30歲剩餘保單價值超120萬,可作為創業或婚嫁金,每一筆資金都貼合人生關鍵節點。

● 香港銀行定存:到期後需手動重新規劃存儲,利率波動、市場變化都會影嚮資金積累;更易因家庭臨時開支、父母中途挪用導致教育金斷供,無法保障孩子未來教育需求,資金的“確定性”不足。

2. 退休養老金:靈活適配養老,無憂養老

優質的養老金規劃,既要“領得多”,更要“夠靈活”,這一點香港保險完勝銀行定存:

● 香港儲蓄保險:給40歲的自己投保,每年交10萬美金、連續交5年,總保費50萬。60歲起每年可領10萬,領至90歲累計領取310萬,保單剩餘價值仍超101萬,實現“活多久領多久”的終身現金流;更支持多幣種自由轉換,歐洲養老換歐元、回國生活換人民幣,規避換匯損耗與匯率風險。

● 香港銀行定存:僅能按固定期限計息,到期後需反複重新存入,長期下來受降息周期影嚮極大,養老金收益難以穩定鎖定;且僅支持單一幣種存儲,若計劃跨境養老,需額外承擔換匯成本與匯率波動風險,靈活性嚴重不足。

3. 財富傳承:跳過繼承糾紛,定向傳遞

對內地居民而言,“身後財富能不能順利給家人”比“賺多少”更重要,兩者的差距堪稱“天壤之別”:

●香港銀行理財:錢存在銀行,人走了要走遺產認證、交稅、辦兩地公正、找香港律師,整個過程不僅複雜,還可能引發家庭糾紛,最終財富也不一定能順利給到親人,可能還要損失一筆巨額律師費;

●香港儲蓄保險:不僅可以提前指定受益人和分配比例,實現保單定向傳承;還可以指定收益領取方式,避免子女一次性拿到錢財揮霍一空;更可以通過更改受保人實現代代相傳,這些都是銀行定存完全做不到的靈活性。

很多人配置跨境資產時,都會怕CRS(共同申報準則)的影嚮——簡單說,CRS就是全球稅務機關的“信息聯網”,讓跨境金融資產更透明。但香港保險和銀行產品,在申報要求、繳稅義務上差別極大。

1. 都要申報嗎?—— 均需納入CRS信息交換

無論是香港銀行的美元定存,還是香港儲蓄保險,都屬於CRS申報範圍內的“金融賬戶”。

兩者都需完成信息申報,不存在“誰能避報”的情況。

2. 都要繳稅嗎?—— 差異懸殊,保險優勢顯著

CRS只是“信息透明工具”,不是直接徵稅條款,是否繳稅、繳多少,看內地稅法及資產性質:

(1)香港銀行美元定存:收益必繳20%個稅

關鍵:香港不徵收預提稅,這些收益需回內地自行申報繳稅,且無免稅空間。

(2)香港儲蓄保險:分紅收益暫時免稅,重疾理賠金明確免稅

按內地《個人所得稅法》,儲蓄分紅收益目前無強制徵稅要求。從法理上,保險分紅是保險公司的“盈餘分配”,既不是利息,也不是股息,不屬於應稅所得;且實務中,暫無內地居民因領取香港保單分紅被要求補稅的案例,相當於長期免稅增長。

3. 核心結論:保險的稅務優勢不可替代

兩者都需遵守CRS規則完成信息申報,但稅務成本天差地別:銀行產品收益要實打實繳20%個稅,而香港儲蓄保險不僅理賠金免稅,分紅收益也處於“免稅實操狀態”,長期下來能省一大筆成本。

子女規劃族:想提前儲備教育金、婚嫁金,避免未來資金緊張;

養老籌備族:想補充養老金,希望退休後能自由支配現金流;

資產配置族:手里有閑置資金(5年以上不用),想對沖匯率風險、實現財富穩健增值。

最後劃重點:香港儲蓄保險不是銀行定存的替代,而是家庭資產配置的“升級選項”——

● 短期閑置資金(1-3年):放香港美元定存,追求穩定收益;

● 長期規劃資金(5年以上):配置香港儲蓄保險,靠複利增值、多幣種對沖、稅務優勢、全場景功能,實現財富的“穿越周期”。

在全球經濟充滿不確定性的今天,一份既能增值又能保障、還能傳承的香港美元保單,或許正是你家庭財富最堅實的“壓艙石”。