公職人員可否購買香港保險?全流程合規指南!

ONE.

疑問

最近有不少公職人員問道:“我是否可以購買香港保險?購買後如何申報?簽約流程是否復雜?”

實際上,在現行政策框架下,公職人員購買香港保險屬於個人投資行為,目前並無明文禁止。但由於身份特殊,相關操作需符合更嚴格的合規要求。

下面將從財產申報、簽約安排、常見誤區、實操建議四個方面,為大家系統梳理相關流程與註意事項。

TWO.

財產申報這件事

在購買香港保險前,首先要明確自身是否屬於“須申報財產”的範圍,並了解所需申報的具體內容。這是確保合規操作的第一步。

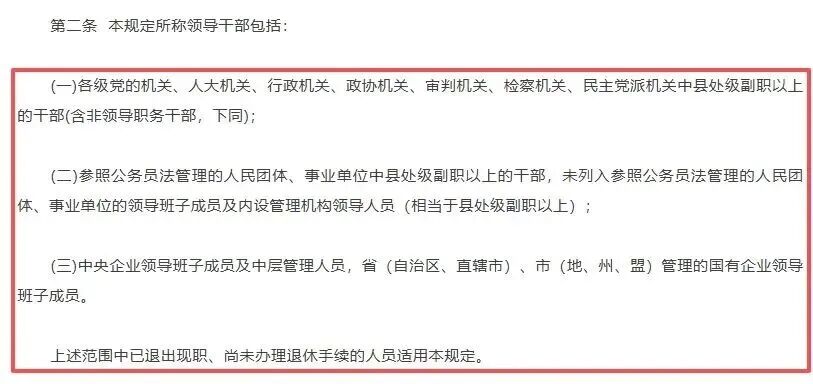

擴展申報地區:已有多地將財產申報範圍延伸至科級幹部,如北京、安徽、貴州、海南、青海、新疆、江西、江蘇、廣西、甘肅、陜西等。

此舉主要針對現實中存在的“小官大貪”現象——例如個別“村官”收受巨額好處費等案例。全國科級幹部超86萬人,他們身處政策執行的關鍵環節,其廉潔情況直接影響治理效能。將科級納入申報範圍,有助於提前防範風險、完善監督體系。

香港保險屬於境外金融產品,凡本人、配偶及共同生活子女名下的相關資產,均須如實申報。申報前需明確以下兩點:

一、關鍵概念

1. “共同生活子女”:指未滿18周歲的未成年子女,以及由公職人員撫養、不能獨立生活的成年子女。

2. “投資型保險”:包括人身保險投資型和財產保險投資型產品。香港的壽險、重疾險等大多屬於此類,須納入申報範圍。

二、申報內容明細(含香港保險相關部分)

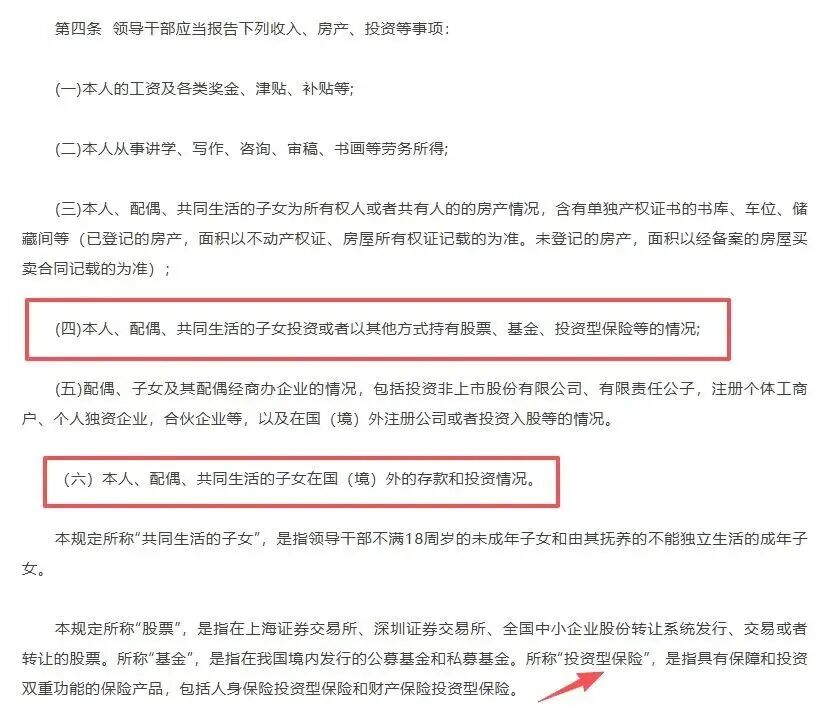

1. 本人工資、各類獎金、津貼、補貼等全部所得;

2. 本人通過講學、寫作、咨詢、審稿、書畫等取得的勞務收入;

3. 配偶、共同生活子女名下所有房產(含單獨產權的車庫、車位、儲藏間),已登記按產權證面積填報,未登記按備案購房合同面積填報;

4. 配偶、共同生活子女持有的股票、基金、投資型保險(含香港保險)情況;

5. 子女及其配偶投資或經營企業的情況(如持股、開辦個體工商戶、境外註冊公司等);

6. 配偶、共同生活子女在境外的存款與投資情況(香港保險屬境外投資,須包含在內)。

THREE.

赴港簽約

公職人員赴港簽約,需特別註意“證件管理”這一額外流程,務必提前規劃安排。

1. 提前辦理出境審批手續

多數公職人員的港澳通行證由單位集中保管,個人無法隨意領取。如確需赴港簽約,應提前按規定完成出境審批,取得證件後再安排行程。

2. 選擇合規簽約方式

方案一:本人親自赴港簽約(推薦)

在完成出境審批後,持港澳通行證赴港與保險公司直接簽約。此方式最為穩妥,可避免因代辦可能引發的合規爭議,也有利於當面厘清條款細節,確保信息準確無誤。

方案二:符合資質的代辦人簽約(特殊情況下適用)

如確實無法親自赴港,可由配偶或直系親屬代辦,但須滿足以下條件:

1. 本人必須為保單“被保險人”,不可由代辦人作為被保險人;

2. 代辦人資格須符合保險公司規定(通常要求為直系親屬,並提供戶口本、結婚證等關系證明)。

建議提前與保險公司或代理人確認具體代辦要求,避免往返不便。

FOUR.

友情提醒

公職人員配置香港保險,應遵循以下三個核心原則:

1. 合規先行

無論是財產申報、簽約方式還是資金支付,均須嚴格遵循相關政策與法規,堅決不觸碰“地下保單”“違規購匯”等紅線。

2. 坦誠透明

申報時須如實、完整填報相關信息,杜絕瞞報漏報;向單位說明出境事由時,應主動溝通赴港購買保險的真實目的,避免因信息不對稱產生誤解。

3. 專業規劃

若對相關流程不熟悉,建議咨詢具備合規資質的香港保險顧問或專業機構,結合個人職務情況與家庭財務需求制定方案,避免盲目跟風或主觀決策。

在政策框架內合規操作、理性配置,香港保險同樣可以成為公職人員家庭資產規劃中的一種補充工具,為健康保障與長期財富安排提供更多選擇。