333個家辦給出的答案:錢,正在流向這些資產

隨著世界環境日益複雜,家族辦公室(簡稱為“家辦”)正權衡新的壓力與機遇。跳出新聞標題之外,家辦正在就如何進行投資、如何領導組織以及如何以長期視角運營,做出審慎而有意識的選擇。

近日,海外研究機構發布了《2026全球家辦報告》,調研了來自30個國家的333家家辦,分析如何為未來數年的韌性發展重新校準自身布局。本次調研於2025年5月至2025年7月期間開展,正值全球市場與地緣政治發生顯著變化的階段。這一背景在研究結果中有所體現,尤其是在投資風險相關議題上:政治動蕩、經濟不確定性、通脹以及貿易緊張局勢成為受訪者普遍關註的核心問題。

與此同時,研究結果也凸顯了這些家族的韌性與適應能力——他們的回應顯示出更為成熟、分散化程度更高的投資組合,對私募投資與人工智能的興趣持續上升,並且愈發重視長期家族凝聚力的構建。

五大關鍵要點

一、人工智能雄心遠超投資配置,基礎設施被忽視

人工智能的前景廣闊,但家辦在關鍵領域的配置仍然不足。65%的全球家辦計劃現在或未來優先投資人工智能,但超過一半目前並未配置成長型股權或風險投資——而這些正是可能推動最具爆發性創新的公司所在領域。

與此同時,79%的家辦對AI基礎設施的投資比例為0%,盡管基礎設施通過電力、連接和物流,為人工智能提供了物理支撐。

二、通脹擔憂推動家辦資金流向另類資產

在通脹風險居高不下的背景下,投資者正轉向另類資產以增強組合韌性。將通脹視為首要風險的全球家辦,其另類資產配置接近60%,比整體平均水平高出約20個百分點。這些家辦尤其偏好對沖基金與房地產,這兩個領域的平均配置比例幾乎是其他領域的兩倍(25%對12%)。

三、盡管地緣政治風險上升,家辦仍回避黃金與加密資產

即便普遍感知到地緣政治風險,家辦對傳統與新興對沖資產的興趣仍然有限。72%的全球家辦沒有配置黃金,89%沒有配置加密貨幣。

四、治理越強,家族企業的關系紐帶越穩固

隨著家族企業結構日益複雜,治理在管理風險與維護關系方面愈發關鍵。41%的持有家族企業的家族將內部沖突列為前三大風險之一,這一比例幾乎是非企業型家族的兩倍。相應地,這些家族也更可能建立更完善的治理機制,因為他們認識到,有效治理不僅有助於對齊各方利益、強化信任,也能在財務或運營因素之外,支撐家族的長期延續。

五、人才競爭推高家辦運營成本

在成本壓力與頂尖人才競爭加劇的背景下,家辦仍持續加大對自身運營的投入。660萬美元,是一家管理資產規糢10億美元以上的全球家辦的平均年度運營成本。

投資組合配置

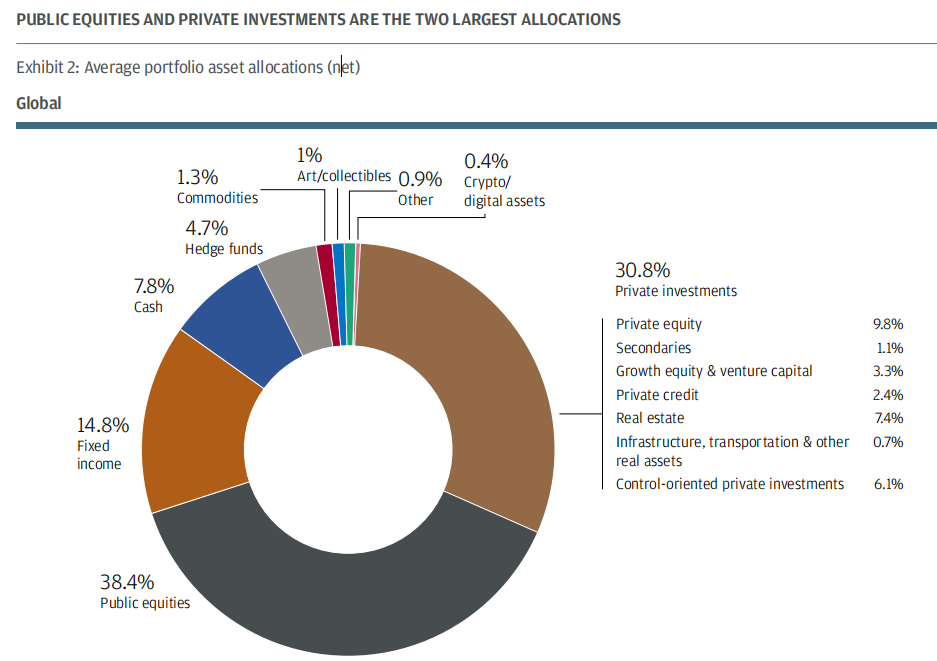

當前資產配置仍然偏向風險資產

重要資產類別定義:其中另類投資被定義為包括私募投資、對沖基金、大宗商品三類。其中,私募投資涵蓋以下子資產類別:私募股權、房地產、以控制權為導向的私募投資、成長型股權與風險投資、私募信貸、私募二級市場投資、基礎設施、交通運輸資產以及其他實物資產。

從平均水平看,家辦的投資組合整體高度分散,但對風險資產表現出明確偏好。公開市場股票(38.4%)與私募投資(30.8%)合計占資產總額的三分之二以上;

固定收益作為第三大資產類別,平均配置比例為14.8%,與前兩者共同構成投資組合的核心,占整體資產的84%;

在私募投資內部,配置分布較為多元,主要集中於:私募股權(9.8%);房地產(7.4%);控制型私募投資(6.1%);

家辦對於對沖基金的配置比例依然相對有限(4.7%),這一趨勢在過去十年中保持一致。值得註意的是,大多數對沖基金與傳統資產相關性較低,在投資波動加劇、股票市場集中度上升以及股債相關性走高的階段,能夠提供一定的分散化收益。

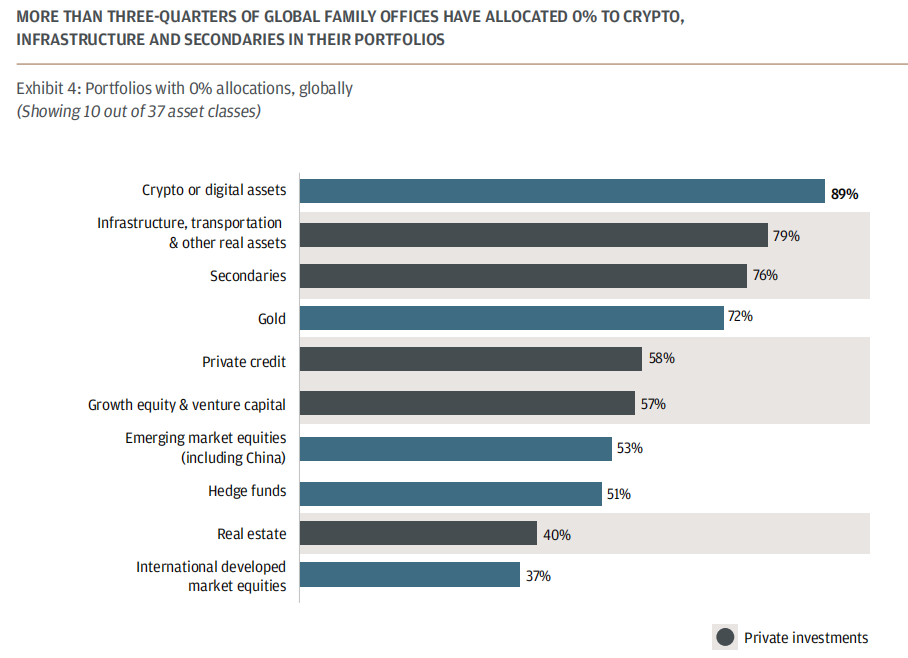

未配置(零敞口)的投資領域

同樣具有啓示意義的,是許多家辦完全未進行投資的領域。盡管圍繞加密貨幣及其他數字資產的新聞報道與市場炒作不斷,但絕大多數家辦(89%)仍然選擇觀望。這或許反映了一個值得討論的問題:加密貨幣及其他數字資產在投資組合中應扮演怎樣的角色?以及更為關鍵的是,在其波動性顯著、且與其他資產相關性不穩定的背景下,投資組合究竟應配置多少比例?

此外,基礎設施(79%)、私募信貸(58%)以及房地產(40%)也是許多家辦尚未涉足的領域。鑒於未來幾年通脹可能呈現更高的底部水平與更大的波動性,而這些資產類別在历史上具備一定的通脹對沖特徵,這一現象尤為值得關註。

同樣地,盡管前文提到家辦在私募投資上整體配置比例不低,但仍有76%的家辦未配置二級私募股權。而在當前私募市場中,該細分領域正提供一些風險回報比最具吸引力的投資機會。

接近四分之三(72%)的家辦未配置黃金。如前所述,即便是已經配置黃金的機構,其配置比例也非常有限,全球平均配置僅為0.9%。

最後,盡管全球範圍內65%的家辦將人工智能視為首要投資主題之一,仍有57%的家辦未配置成長型股權或風險投資——而這些階段,正是人工智能應用層創新最有可能大量湧現的地方。

以私募股權、人工智能與醫療健康創新為主導的重點配置方向

在被問及未來12–18個月內計劃增加或減少哪些資產類別配置時,家辦釋放出一個明確信號:將繼續聚焦於以增長為導向、且具備分散效應的風險資產。

私募股權尤為突出,成為最明確的優先配置方向:37%的全球受訪家辦計劃提高該資產類別的配置比例,為所有資產類別中最高。這反映出家辦對這一細分市場的高度信心,盡管在過去幾年中,私募股權相較於全球大型上市股票的表現並不占優。

這一偏好在更廣泛的私募投資領域同樣明顯,在全球範圍內,私募相關資產占據了“計劃增配”前十名中的一半以上,包括:

房地產(30%)

成長型股權與風險投資(29%)

私募信貸(29%)

私募二級市場投資(28%)

基礎設施(24%)

股票資產在全球範圍內同樣受到關註,其中以歐洲及英國股票(33%)最為突出,其次是美國大型股(28%)以及美國中小盤股(21%)。後者主要反映了來自美國家辦的需求(24%)。

對歐洲股票的積極看法,與該地區在安全、防務、能源及基礎設施等領域更高的投資意願相互呼應。

在固定收益方面,只有投資級債券(19%)進入全球“計劃增配”前十名,並憑借國際家辦的興趣(22%)勉強占據最後一席。

計劃減配的資產類別

在計劃削減配置的資產中,現金(21%)與美國大型股(19%)居於前列,這可能反映了在近幾年大幅上漲之後的獲利了結行為。此外,11%的家辦預計將降低投資級債券的配置比例。

值得註意的是,幾乎沒有多少家辦計劃削減私募投資。事實上,計劃增加私募投資配置的家辦數量,是計劃減少該類資產的2.5倍。

從主題投資的角度來看,人工智能(65%)、醫療健康創新(50%)以及基礎設施(41%)位列全球家辦當前重點關註或計劃在未來優先布局的前十大主題領域之首。其中,人工智能尤為突出,預計將橫跨多個投資類別創造機會,並可能推動整體資產敞口的進一步擴大。

從區域層面看,非美國家辦在自動化與機器人(40%對29%)以及食品與農業創新(35%對15%)方面的興趣明顯高於美國家辦。相比之下,在美國,體育投資更為突出,吸引了19%的家辦關註,而國際家辦的關註比例為10%。

私募投資持續升溫

家辦持續提高對私募投資的配置比例,這反映出其資產組合正不斷向機構化配置糢式靠攏,在該糢式中,私募資產占據核心地位。此類資產在複雜性與規糢上的特徵,對時間投入、專業能力與人力資本提出了更高要求,也使私募投資始終處於那些專註於長期增長的家辦的優先關註範圍之內。

在獲取私募投資敞口的方式上,承諾制封閉式基金仍是最常見的工具,全球67%的家辦採用該方式。緊隨其後的是直接投資於具有控制權的少數股權,占比 64%。此外,49%的家辦持有直接控制的多數股權;40%通過母基金進行投資;35%則通過常青基金進行配置。

承諾制封閉式基金不僅使用廣泛,其配置比例也相當可觀:35%的家辦將其私募投資配置中的50%或以上投入到該類基金中。隨著可投資資產規糢(AUS)的上升,這一傾向愈發明顯。將50%或以上私募配置投向承諾制封閉式基金的家辦比例,隨著資產規糢的提升而遞增:

2.5億美元及以下:26%

2.51億–5億美元:30%

5億–9.99億美元:42%

10億美元及以上:44%

直接控制型投資同樣獲得了顯著配置:47%的家辦將其私募投資的一半以上配置於多數股權(27%)或少數股權(20%)的直接控制型持股。不過,仍有略高於一半(51%)的家辦未持有任何多數控制權頭寸。

相比之下,常青基金的採用比例相對較低。這些調查結果,可能僅反映了私募投資通常具有的較長鎖定期,因為與承諾制封閉式基金相比,常青基金這一細分領域仍處於相對早期的發展階段。隨著策略不斷演進、以及較早一批封閉式基金逐步到期退出,以及常青基金在長期內有望持續擴張。

投資管理仍然是大多數家辦的核心支柱

本年度調查在快速變化的市場環境下,反映了家辦的整體情緒。從背景來看,投資組合所處的宏觀環境似乎具有一定的建設性:美國正進入降息周期,有望支撐全球經濟增長回升,全球股票的盈利增長也顯示出較強的持續性。

然而,低通脹與高度順暢的全球化這一長期時代已經明確結束。取而代之的是三股相互交織、彼此強化的強大力量,正在重新定義投資的前沿邊界:

人工智能正在推動深刻的結構性變革,但同時也帶來了新的風險,包括過度投資、市場情緒過熱以及對勞動力結構的沖擊。

全球格局的碎片化正在重塑世界秩序:競爭性陣營的形成、供應鏈的分化與博弈、以及愈發脆弱的國際聯盟,正在重新引導貿易與資本流向,並使自然資源與能源的可獲得性上升為戰略性關鍵問題。

與此同時,通脹雖然不再像此前那樣顯性,但其結構性變化仍在持續,這意味著其波動性可能高於疫情前的趨勢,也更容易出現向上的沖擊,從而對購買力和長期財富保值構成更為持久的威脅。

這一全新的環境同時帶來了投資機遇與壓力,在放大宏觀風險的同時,也進一步凸顯了構建戰略性資產敞口與多元化配置、以應對不同市場結果的重要性。與此同時,它也創造了不斷擴展的機會空間,許多家辦正積極布局或評估相關投資方向。研究結果顯示,隨著家族不斷調整投資方法,整體格局呈現出審慎再定位與投資重點持續演進的特徵。

目標回報率偏樂觀,但仍具可實現性

在接受調查的家辦中,多數(55%)表示其目標回報率介於7%–10%之間。根據長期資本市場假設,這一目標看起來偏高,但仍具可實現性。

作為對照,標準的60/40股債組合在未來10–15年內應可實現6.4%的年化回報。若在組合中進一步提高風險資產與私募資產的比重,回報率有可能提升至7%–10%區間。

然而,約三分之一的家辦將目標回報設定在11%以上。值得註意的是,預期回報最高的資產類別——私募股權,其回報假設也僅為10.2%。

進一步來看,那些以11%及以上回報為目標的家辦,明顯依賴私募市場來實現這一目標:其私募投資配置比例平均高出10個百分點,其中以“控制型”為導向的私募投資配置比例高出4個百分點,使其整體私募投資配置平均超過40%。

不同地區之間的配置差異

總體而言,不同地區家辦的平均資產配置結構較為相似,但美國的家辦顯然更願意承擔風險。

平均來看,美國家辦在私募投資上的配置比例約高出三分之一(34.3%對比25.6%),同時在固定收益上的配置比例明顯更低(10.7%對比20.8%)。

鑒於私募投資機會在全球範圍內(無論是直投還是基金形式)均高度可及,這一接近10個百分點的差異,很可能反映了不同地區在稅收環境、風險偏好與流動性需求方面的結構性差異。

一個關鍵趨勢:向機構投資者配置結構靠攏

在這些總體均值之中,一個尤為重要的觀察是:家辦的資產配置正持續向機構投資者靠攏,尤其體現在另類投資領域。這種趨同具有內在邏輯,因為二者都可以在跨代時間尺度上進行長期投資布局。

影嚮當前投資組合配置和前景的主要風險

2025年是充滿變革的一年:美國總統新一屆政府就職,美聯儲重啓降息周期,以及對人工智能支出、進展和應用的持續關註。在此背景下,受訪家辦列出了他們認為對投資組合業績和前景構成最大風險的五大因素。

宏觀層面來看,地緣政治以及貿易政策和關稅——顯然主導著風險格局。全球五分之一的家辦(20%)將地緣政治視為首要風險,遠遠超過其他任何類別。通貨膨脹仍然是一個核心問題(近60%的受訪者將其列為首要風險),因為家族企業正在努力應對結構性高通脹和波動性加劇的複雜局面。

地理位置在塑造這些觀點方面發揮著重要作用。全球家辦更有可能將地緣政治和貿易緊張局勢視為最重大的威脅,這反映出它們更容易受到跨境資本流動和地區政治不確定性的影嚮。相比之下,美國家辦則更傾向於關註利率和通貨膨脹,這與國內市場驅動因素相一致,例如疫情後貨幣緊縮政策的持續影嚮、關稅以及美聯儲面臨的政治壓力。