手裏有美金,買美元存款還是買港險?

第一,先看兩者收益的對比

假設你有50萬美金,

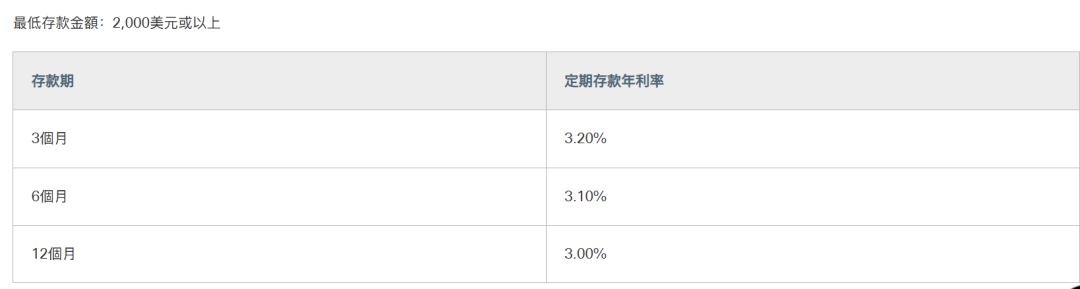

如果一次性放到銀行,根據目前匯豐官網最新的數據,定存美金的利率大概是3.2%,

而且美元存款,基本沒有長期定存,只能一年一年的存。

假設自己每年連本帶利的手動續存。

存10年,本息合計69萬,15年80萬,20年94萬。

但這是假定利率維持高點不變的情況下。

把時間往回推一點,2021年,美元一年定存只有不到1%。

如果接下來利率走低,利息就會更少。

如果這筆錢放到港險里呢?

以友邦熱門產品環宇盈活為例。

去年友邦公布的最新分紅實現率,平均值在90%以上;

我就以分紅達成90%來做測算。

50萬一次性繳費,存10年,賬戶漲到78萬。

可以看到,僅僅是10年,就已經比存款高了近10萬美金;

15年,賬戶漲到108萬;

20年漲到152萬,收益是存款的2倍多。

並且越往後跟存款的差距拉的越大。

當然,不可否認的是,如果只存3-5年,美元保單還沒回本,存款的收益肯定更高,更合適;

第二個,港險自帶現金流規劃。

很多人選擇把錢存銀行,是因為覺得想用的時候能拿出來用,很方便。

但香港美元保單,錢放進去並不是完全鎖死的,它也有一定的流動形和現金流規劃功能。

讓錢在增值的同時,還能按你的節奏動起來用起來;

大部分產品都能從第5、6年開始,

就每年能從保單里取現金流,一輩子不斷。

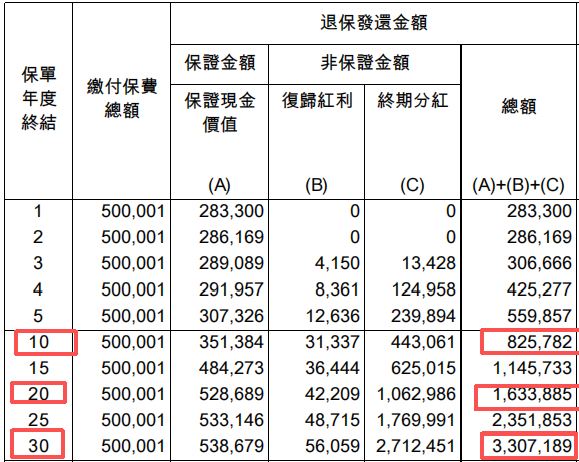

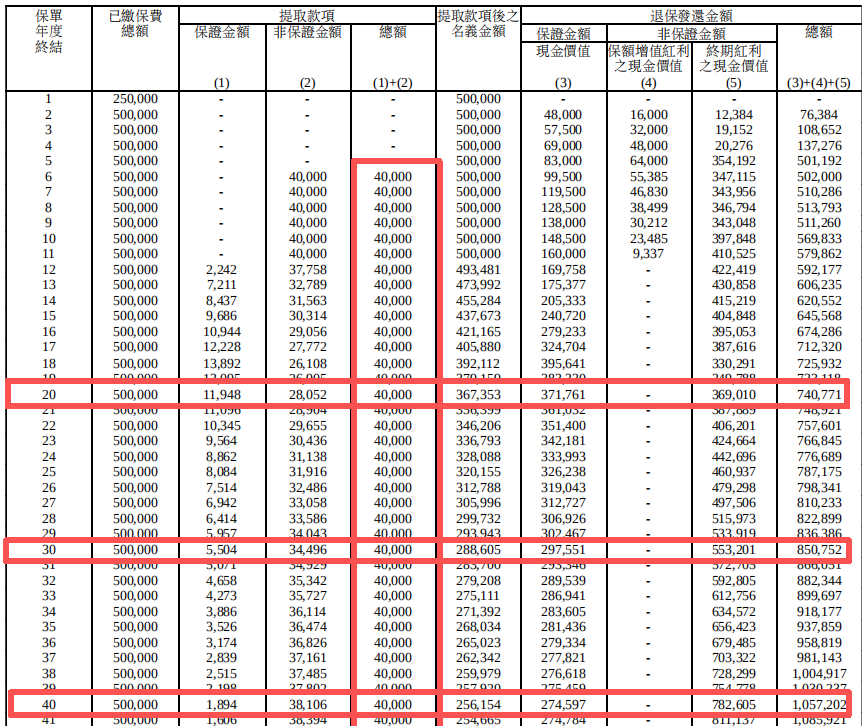

以安盛盛利2為例。25萬美金,分兩年交,從第6年開始,

可以從每年從保單里取總保費的8%,也就是4萬美金,領一輩子;

領到保單20年,一共提取60萬,賬戶還剩74萬;

提到保單40年,一共提取140萬,賬戶還剩106萬,

賬戶里剩的錢還可以留給下一代,甚至可以把整張保單傳給孩子,讓他繼續領錢。

第三,存款利息有可能產生稅務成本

這是一個很多人都會忽略的一點。

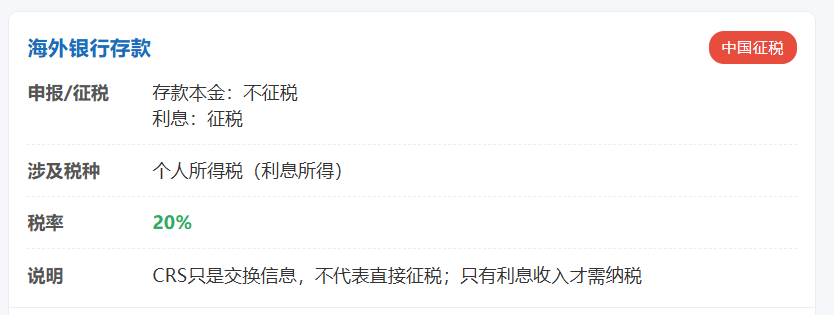

你在境外做美元存款,包括在香港的存款利息,按照現有政策,都需要繳納個人所得稅,稅率20%。

本來就不高的利息,再打8折,意義就不大了。

而香港保險呢?

人壽保單的保險理賠款,目前不管是在內地還是在香港,全部免稅;

保單的分紅收益,也沒有明確的規定需要徵稅;

最後,持有存款會承受更多的隱性成本。

本身收益底子就薄,但凡匯率波動一下,降一下息,直接虧損,

你很能就拿不住了,把美元直接換成人民幣。

這樣你本來打算做貨幣對沖,多元配置的初衷可能就被破壞了。

而保險,長期的收益,足以覆蓋匯率波動,

足以讓你平穩地對待手里的美元資產,達到長期分散配置的目的。

所以到底選美元保單還是存款,先看未來3 到 5 年,你有沒有很大概率要動用一大筆錢?

如果有,直接放銀行。

如果沒有,放美元保單里,是不會出錯的安全選擇。