為什麽說香港保險不是保險?深剖香港儲蓄險的底層邏輯!

很多投資者對香港儲蓄險的理解,仍停留在“高收益保險/理財”或“美元換匯工具”的淺表戰術層面。

這種認知偏差,往往導致在面對分紅波動或流動性鎖定期時產生不必要的焦慮。

事實上,配置香港儲蓄險的本質,是一場以長期流動性溢價換取確定性增值的離岸美元資產配置。

它不是為了跑贏明年的股市,而是為了確保在未來十年、二十年甚至更長的周期里,你的財富擁有對抗利率下行與單一貨幣貶值風險的能力。

今天,我想邀請你跳出收益率的戰術層面,從宏觀金融架構和資產配置本質的高度,徹底拆解香港儲蓄險被隱藏的“真實面目”。

一、 它是一筆嵌入保險架構的“離岸美元基金”

1️⃣ 地理隔離與法律屬性香港儲蓄險的核心價值首先在於其“離岸”屬性。

所謂離岸,意味著這筆資金在投保成功後,便進入了全球金融循環體系。

根據《香港保險業條例》,保單資產受香港保監局(IA)獨立監管,與內地監管體系實現物理與法律上的雙重隔離。

這種“保險+離岸+美元”三位一體的結構,為資產配置提供了極高的防禦厚度。

2️⃣ 底層資產的全球博弈與內地儲蓄險受限於境內債權投資不同,香港保險公司的底層資產是真正的“全球化配置”。

可以說它是披著保險外衣,由保險公司作為管理人、頂尖精算師坐鎮、進行全球化配置的股債平衡型的FOF(基金中的基金)。

債權部分:保司在全球範圍內篩選高評級政府公債、投資級企業債。——這部分是保單的“壓艙石”,用來覆蓋保證收益和基礎行政成本。

股權部分:通過篩選全球頂尖的共同基金、對沖基金以及直接持有藍籌股,甚至參與到普通人無法觸及的私募股權項目。——這部分是保單的“動力源”,決定了長期預期 IRR 能否沖上6%-7%。

4️⃣ 機構級別的“擇時與擇機”個人投資者買 FOF 往往面臨高昂的管理費和頻繁調倉的損耗,而香港保司憑借數千億美金的頭寸,具備極強的議價能力和直投特權。

你買入港險,實際上是僱傭了一群全球最頂尖的專業團隊,在跨度長達 10-50 年的維度里,為你進行自動化的全球資產輪動。

二、 為什麼它比直接買 FOF 基金更“好拿”?

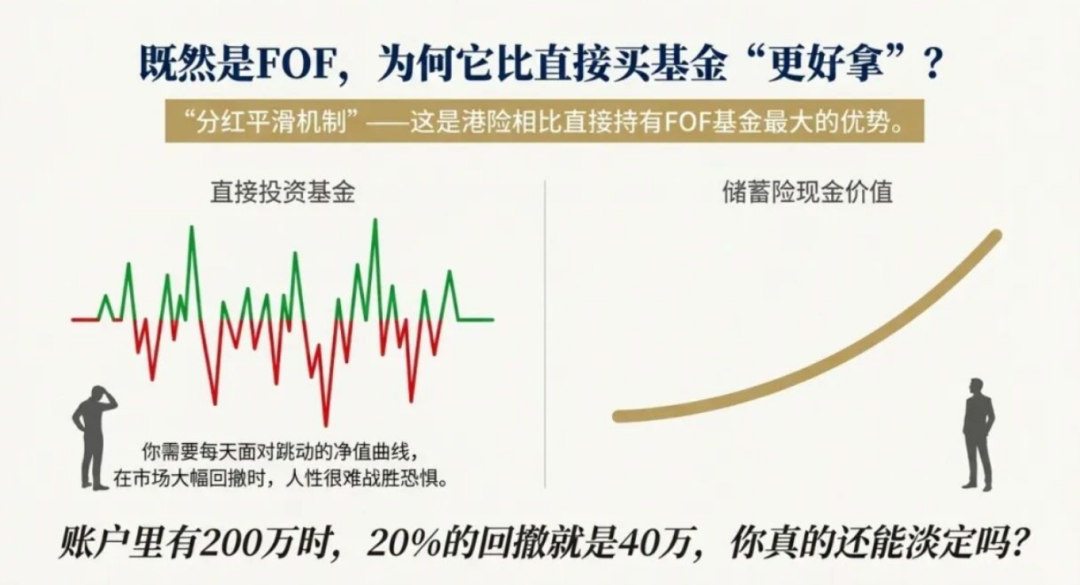

1️⃣ “分紅平滑機制”消解淨值焦慮這是港險相比直接持有 FOF 基金最大的優勢。

直接買基金,你需要每天面對跳動的淨值曲線,在市場回撤 20% 時,人性很難戰勝恐懼。

很多人在錢少的時候說自己可以承受20% 的回撤,但是當你賬戶上有200 萬的時候,20%的回撤對於就是40萬,你真的還能淡定嗎?

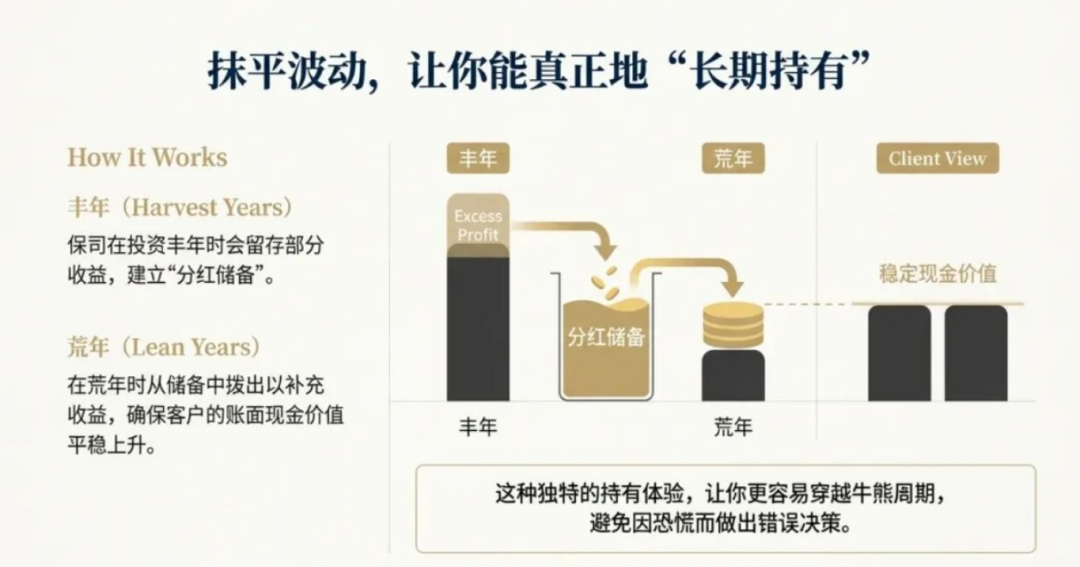

但香港儲蓄險引入了“平滑機制”:保司在投資豐年時會留存部分收益(建立分紅儲備),在荒年時撥出以補充收益。——反映在賬面上,現金價值呈平穩上升態勢。

這種“抹平波動”的持有體驗,讓投資者更容易穿越牛熊,實現真正的長期持有。

2️⃣ 多方面的降維打擊FOF 基金本質是金融產品,面臨資本利得稅風險和繁瑣的遺產繼承手續。

而港險是保單資產,具備天然的受益人指定功能。也可以通過“保單分拆”和“更換受保人”,它能實現資產在不觸發清算的情況下平滑傳承。

而且相比QD、境外基金等工具,港險有更低的上手門檻、更便捷的操作。你不需要懂投資、盯市場,不需要成為牛逼的投資人,只需一次正確的決策,就能讓你的錢在全球資本市場上穩健增值。

三、 複利引擎與時間溢價的深度博弈

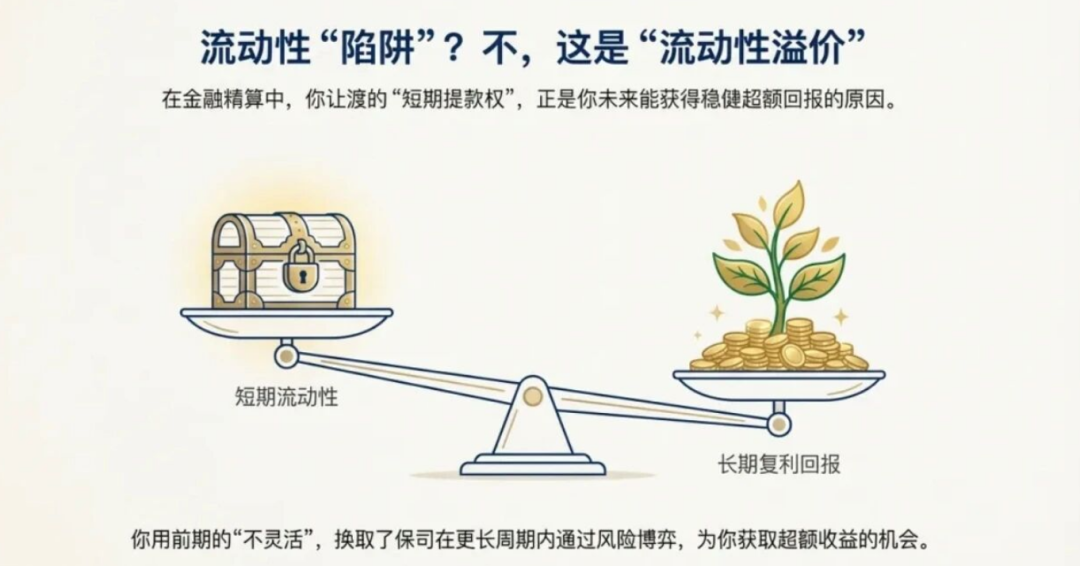

1️⃣ 流動性陷阱 vs 時間複利投資者常因港險前期的“流動性鎖死”而猶豫。但在金融精算中,這被稱為“流動性溢價”。

你之所以能在後期獲得穩健回報,正是因為你讓渡了短期提款權,換取了保司在更長周期內通過風險博弈獲取超額收益的機會。

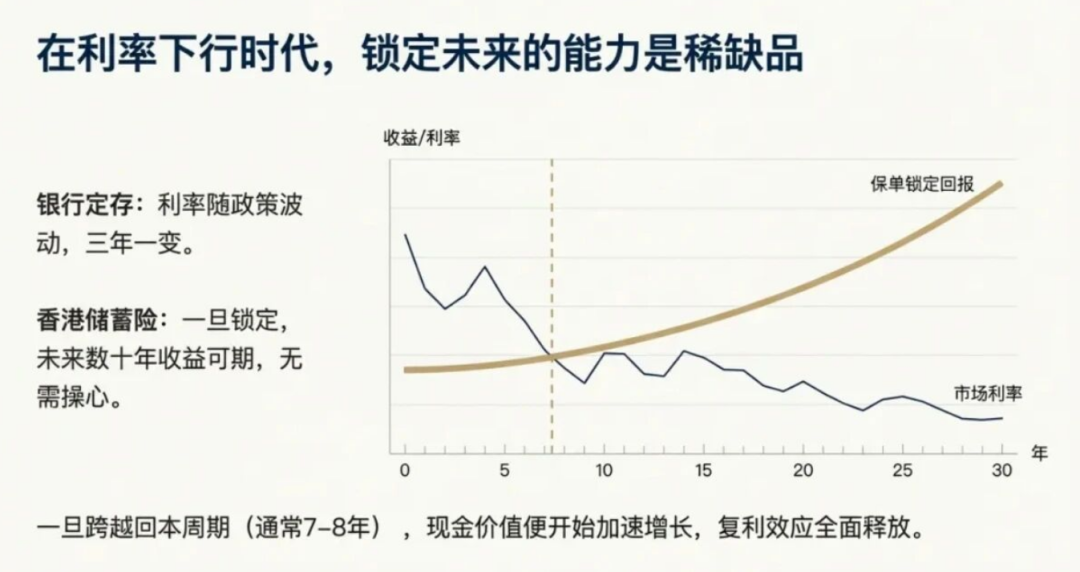

2️⃣ 鎖定未來的稀缺能力定存利率隨政策波動,三年一變;港險一旦鎖定,未來數十年無需操心。

在利率下行的大趨勢下,這種鎖定長期複利的能力,是所有短期理財工具的軟肋。一旦跨越回本周期(通常 7-8年),現金價值開始加速增長,複利效應全面釋放。

四、 雞蛋不要放到同一個籃子里

1️⃣ 全球購買力對沖無論國際局勢如何演變,美元作為全球終極結算貨幣的地位10年甚至20年內依然穩固。

配置港險,本質上是為你的財富加裝了一套“購買力防彈衣”。當你的所有資產都以單一貨幣計價時,你實際上是在押註單一幣種的購買力。

2️⃣ 低門檻的入場路徑傳統的境外資產配置門檻較高,而香港儲蓄險提供了一個合法、可持續,讓普通中產也能實現全球化持倉,平滑掉單一貨幣波動帶來的風險。

在 2026 年的今天,資產的“跨幣種轉換的靈活性”與“平滑能力”,比單純的收益數據更具戰略價值。

五、 誰最需要這份“冷靜的增值”?

1️⃣ 多維場景的精準適配

1)跨境教育派:構建一個與未來留學支出幣種匹配的“教育金水庫”。2)全球養老派:需要一份具備全球購買力、且能自動產生現金流的養老金。3)資產避震派:厭惡股市劇烈波動,希望在利率下行期鎖定長期穩定回報的人群。

2️⃣ 它不適合誰?需要用錢靈活,短期有大額支出計劃。追求高收益、能承受極高波動,偏好個股或私募。

六、 寫在最後

香港儲蓄險,其實是一場關於耐心的交易。它不解決你眼下的貧窮,但能解決你未來的焦慮。

它讓複雜的全球金融博弈,變成了一張簡單、溫和、不斷生長的保單,讓我們只需要做一個正確的決策即可。

它給那些看清了趨勢的智者,提供了一個體面而穩健的資產終點。