3309億!同比飆升51%!2025香港保險全年最強收官

香港保監局2025年全年數據正式出爐。

全港個人新單總保費:3,309億港元,同比飆升50.6%,再度刷新历史紀錄。

按保單數計,全年共119.3萬張,同比增長10.5%。

兩組數字放在一起,結論非常清晰:

⏩件均保費大幅躍升,大額保單在加速湧入

⏩中產及新興富裕客群同步加速入場,市場廣度與深度齊頭並進

香港保險熱度不減,勢頭依舊強勁。

全港新單總保費3,309億港元

2025年全年,全港個人新單總保費3,309億港元,較2024年同期2,198億港元,同比大增50.6%。

全年累計3,309億,是自2001年保監局公布數據以來的最高年度紀錄。

按保單數計,全年119.3萬張,同比+10.5%;個人新單保費占整體99.9%,香港保險市場依然由個人客戶絕對主導。

香港壽險公司排名

總保費收入排名(整付+年度化保費)

個人新單前15家公司市場合計占比96.3%,集中度依然顯著。

前五名:匯F人壽、友B保險、恆S保險、宏L、富W人壽。

標準保費收入排名(整付×10%+年度化保費)

前五名:匯F人壽、中Y人壽、友B保險、保C保險、宏L。

非銀渠道標準保費排名

前五名:友B保險、保C保險、宏L、國S海外、永M金融。

非銀渠道競爭持續升溫,專業顧問渠道的價值正在被越來越多客戶認可。

經紀渠道:永M表現尤為亮眼

這是今年最值得關註的一條主線。

按新單標準保費收入:永M金融、宏L、友B,位列前三

按新單總保費收入:宏L、永M金融、富W,位列前三

永M金融在兩項核心指標雙雙進入前兩名,經紀渠道表現尤為亮眼。

這樣的成績背後,有兩個核心優勢:

✅分紅實現率長期領先,承諾兌現從未打折

✅高比例固收資產配置,穿越周期能力強

當市場從"收益率比較"轉向"長期安全感選擇",永M多年積累的穩健口碑,已成為最大的競爭力。

市場結構:多元化格局日趨成熟

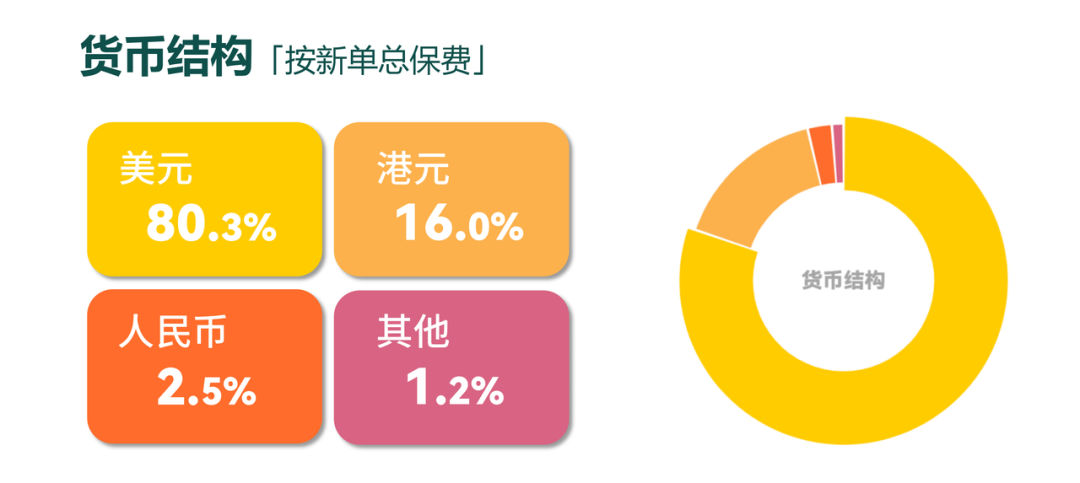

貨幣結構:美元保單占據絕對主導

美元保單占比約八成,絕對主導地位延續。港元次之,其他貨幣占比極小。

對沖單一貨幣風險、鎖定美元計價資產,是高淨值客戶的一致選擇。

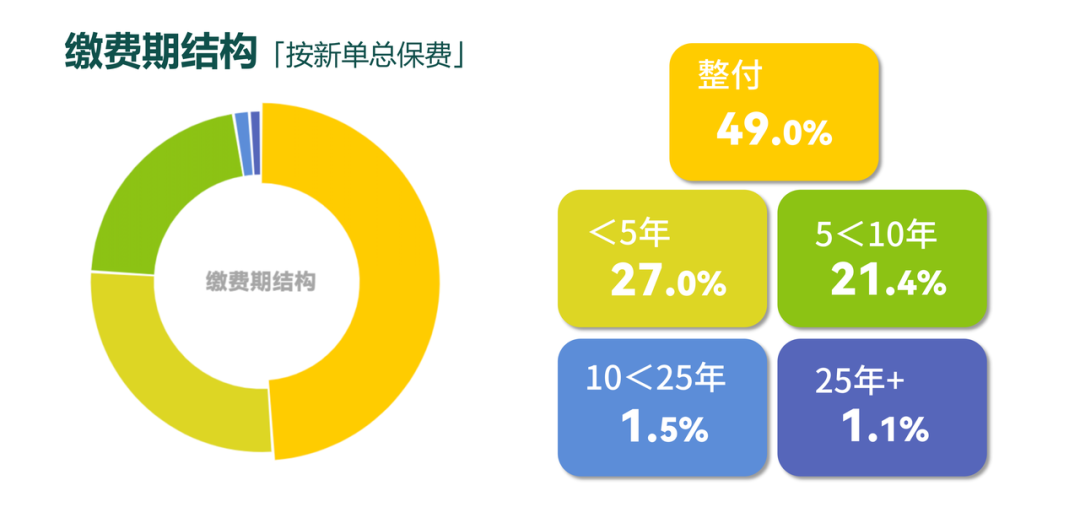

繳費期結構:整付依然是主流

⏩整付:49%

⏩5年以下:27%

⏩5至10年:21.4%

整付接近一半,大額一次性配置需求旺盛,客戶選擇"一次到位、鎖定權益"的意願顯著。

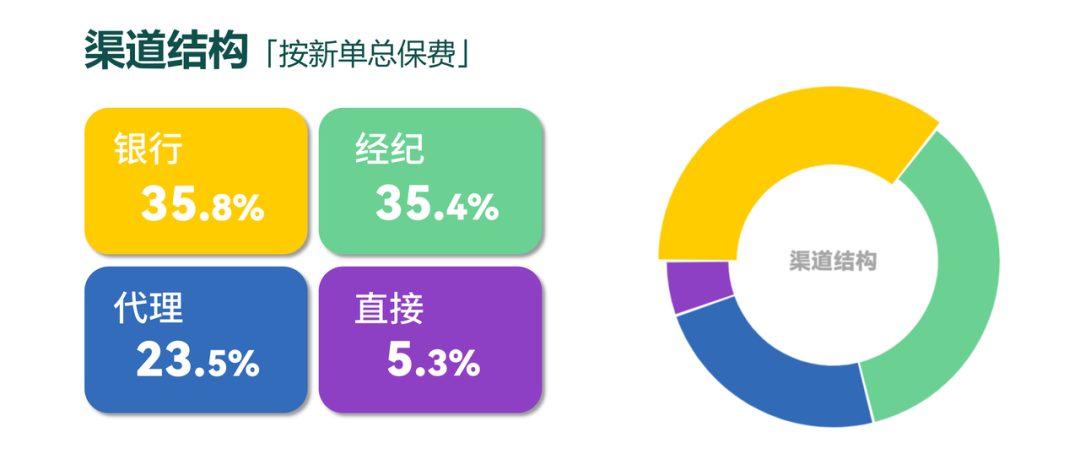

渠道結構:經紀渠道持續擴張

三大渠道格局已基本成型,經紀渠道持續擴張,趨勢非常明確:

⏩高淨值客戶越來越依賴專業顧問

⏩未來5年,經紀渠道有望升至第一大保費來源渠道

結語:3,309億是終點,也是起點

3,309億港元,是2025年留下的數字,也是整個香港保險市場的新坐標。

隨著6.5%演示利率上限落地、D-SII監管框架出台,市場正在告別單純的"收益率比拼",進入強監管、穩收益、多品類並行的成熟階段。

香港保險的核心價值從未改變:

強法律體系 + 多貨幣配置 + 跨代財富傳承 + 長期現金流管理

這套體系,在不確定的時代里,反而越來越稀缺。

所以你會發現:利率在降,市場在震蕩,但香港保險卻越來越熱。

原因只有一個——當世界變快,人們更需要慢變量資產。

而香港保險,恰恰就是那個"時間的朋友"。