從百萬富翁到千萬僅8年!高凈值人群為何都“偏愛”港險?

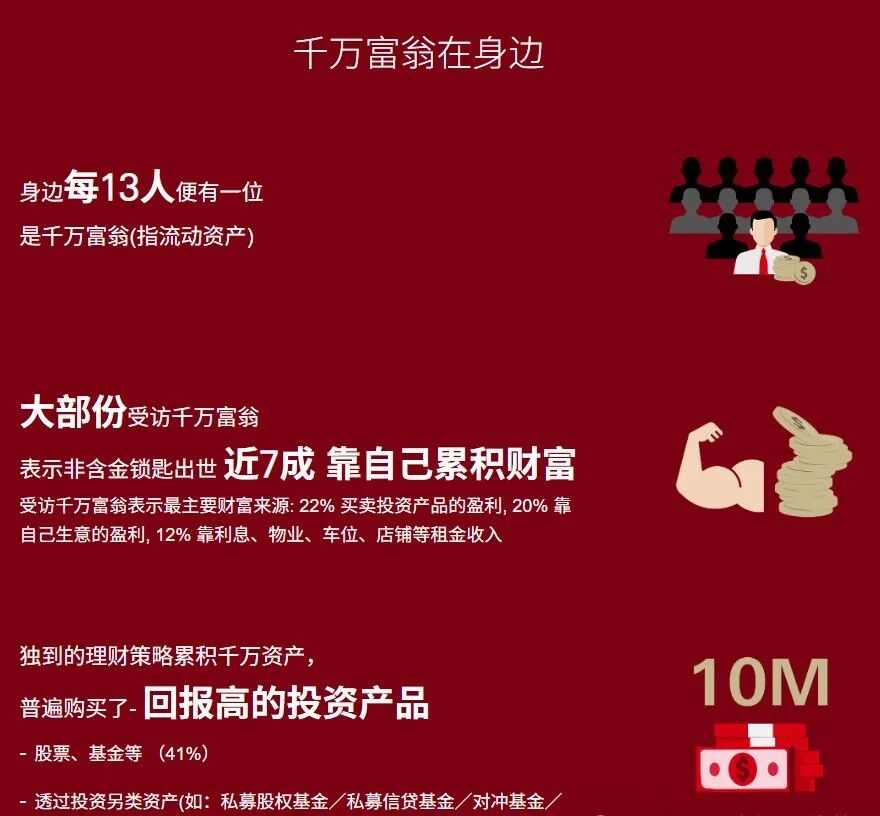

前不久,匯豐銀行發布了最新 《匯豐富裕人士年度報告》。 報告調研了2318名25-64歲的香港及內地一線、新一線城市居民,數據顯示,300名內地個人流動資產達港幣百萬元以上。 而在香港地區,千萬富翁群體呈現明顯的年輕化趨勢——每13名受訪者中,就有1人擁有千萬港元流動資產。 從百萬到千萬,平均耗時8年;值得一提的,這些新晉千萬富翁的平均年齡,僅為39歲。

那麼問題來了:這些人究竟做了什麼,財富增值速度能如此迅速呢? 報告給出了一個關鍵線索:這些千萬富翁,持有投資和保險的比例高達72%,遠高於普通百萬富翁。 換句話說,他們不是靠工資省吃儉用“攢”出來的,而是靠資產配置“滾”出來的。 今天,就帶大家來拆解一下:這些千萬富翁的理財思維有什麼獨到之處?港險為什麼會成為他們的“標配”?以及,對我們普通人來說,有哪些經驗可以複制? 一、在理財思維和投資策略上 有哪些獨特見解? 匯豐銀行此次的這份報告,調研對象主要是一批流動資產已突破千萬門檻的高淨值人群。 我們從調研報告中可以發現,他們的財富增長路徑,不是買彩票中獎,也不是一夜暴富,而是一套系統化的財富管理方法論。 這些千萬富翁的的理財思維,其實可以總結為三個核心特點: 報告顯示,這些千萬富翁持有投資和保險的比例高達72%,遠高於普通百萬富翁。特點一:不把雞蛋放在一個籃子里

72%的投資和保險持有比例,可以充分說明這些人群非常重視資產配置的多元化;他們會將資金分散到股票、基金、債券、保險、房產等多個領域,形成一個“進可攻、退可守”的組合,從而有效分散風險。 8年時間,從百萬富翁到千萬富翁,這短短的幾年時間里,單靠穩健理財幾乎是不可能實現的。這也說明千萬富翁們當中,有不少人參與了創業、股權、高風險投資等“高增長”領域。 但同時,他們也配置了大量保險和固定收益類資產,用來對沖風險。簡單理解就是,用一小部分錢去博高收益,用大部分錢來守住成果。 很多人對保險的認知還停留在“買保障”,但千萬富翁們早已經把保險升級為財富管理的核心工具。 了解香港保險的人都知道,香港的儲蓄險長期複利可達5%-6%,支持多幣種配置,並具備可拆分、可變更被保人等功能,不僅能實現財富的增值與傳承,還能有效隔離債務風險。 二、為什麼香港保險, 成了高淨值人群的標配? 不少人或許會心生好奇:為什麼千萬富翁們對香港保險青睞有加,內地保險難道不能滿足需求嗎? 其實,只要對比一下,答案便一目了然。 在收益方面,內地儲蓄險的預定利率已降至3%以下,反觀香港的儲蓄險,且長期預期收益率能達到5% - 6%,並且是按複利計算。 假設本金100萬,持有30年: 按3%複利 → 約242萬 按6%複利 → 約574萬 兩者相差一倍以上,香港保險在收益上優勢明顯。 對於高淨值人群來說,大多數都有著跨境資產配置、子女海外留學、海外置業等方面的需求。 港險的一大優勢便是支持多幣種配置,投保人可以自由選擇以美元、港幣、人民幣等多種貨幣計價,這種靈活性能夠有效對沖單一貨幣貶值所帶來的風險。 以2024年為例,人民幣對美元貶值約4.5%,如果持有的是美元保單,光靠匯率差這一項就能帶來額外的收益。 3、傳承功能:高淨值人群的“剛需” 對於高淨值人群來說,財富的傳承及安全性是尤為關註的問題。 香港保險具備指定受益人、變更被保人、拆分保單,甚至設置“保單暫托人”等功能,能夠妥善解決遺產糾紛、繁瑣公證及稅務不確定等問題。可以說,一張香港保險保單,既是財富的“存錢罐”,又相當於一份遺囑,還能發揮信托的部分作用。 在分紅透明度方面,香港保險也有著嚴格的監管要求。2015年,香港保監局出台了GN16指引,強制要求保險公司披露分紅實現率。 這意味著,投保人在購買保險時,保險公司所演示的收益能否兌現,通過查詢分紅實現率便能一目了然。像太平香港、太保香港等公司,連續多年分紅實現率都達到了100%,真正做到了言出必行。 由此可見,並不是千萬富翁們“偏愛”香港保險,而是港險切實滿足了這類人群在保值、增值、傳承以及風險隔離等方面的剛性需求。 三、對於普通人而言, 有哪些啓示? 看到這里,有人可能會問:康妮,人家是千萬富翁,但自己只是一個普通中產,他們成功的經驗,能複制得來嗎? 答案當然是肯定的,而且門檻遠比你想象的低。具體怎麼做?康妮給你三個可落地的建議: 第一,樹立“錢生錢”的觀念。 不要把所有資金都閑置存在銀行賬戶上,那是對哪怕每個月拿出一小部分,定投到穩健的金融工具中,長期堅持下來,也能看到複利創造的財富力量。 第二,學會分散配置。普通投資者雖然資金規糢有限,但同樣可以把錢分配到不同風險等級的資產中。 比如一部分存放於銀行存款或國債以確保安全,一部分配置儲蓄險鎖定長期收益,一小部分嘗試基金或股票以博取更高回報。分散投資,是普通投資者對抗市場不確定性的最有效手段。 第三,提前規劃傳承。 千萬不要覺得“傳承”是富豪的事。任何家庭,都應該盡早考慮。 試想想,萬一發生意外,自己的資產能否按意願順利傳遞給想給的人,而通過指定保單受益人、立遺囑等簡單方式,就能避免許多不必要的法律糾紛與家庭矛盾,這不僅僅是責任,更是智慧的體現。 對於普通中產家庭而言,香港儲蓄險是一條非常可行的穩健增值路徑。 香港儲蓄險本質上是一種全球頂流資管公司精心設計的保本投資組合,既具有儲蓄功能,又能提供一定的收益。 從收益來看,雖然保證部分的收益不算非常高,但分紅部分潛力巨大,根據各保司過往數據和綜合能力,預期收益率可達6%-7%,收益想象空間巨大。 而且在投資策略上,香港儲蓄險連接全球市場,可實現資產全球配置,分散單一市場風險。 並且保單貨幣可自由轉換,能有效應對匯率波動風險。不僅如此,在財富傳承方面,香港儲蓄險還可通過指定受益人等方式,實現財富的有序傳承。 四、寫在最後 總的來說,這份報告的價值遠超數據本身,同時也清晰地揭示了當代富裕階層財富觀念的根本性轉變。 這種轉變體現在兩個層面:在財富增長上,他們摒棄了單一的被動儲蓄,轉而擁抱主動投資,將多元化配置作為資產增值的核心引擎;在財富目標上,他們的視野從當下的積累拓展至未來的延續,更註重通過賦能下一代和借助專業力量,實現財富的平穩、有序傳承。 對於普通投資者而言,這份報告的啓示在於:財富進階不是偶然暴富,而是“策略+耐心”的長期結果,從學習分散投資、擁抱金融資產,到提前規劃傳承,每一步都需貼合自身情況,從而在風險與收益之間找到屬於自己的平衡點。特點二:善用“槓桿時間”的複利工具

特點三:把保險當成“財富壓艙石”,而不是“消費”

1、收益方面:港險更具想象空間

2、支持幣種配置,滿足多元需求

4、分紅透明:監管保障,承諾可信