這兩天保險圈的大瓜

近日,一則保險圈重磅消息引爆行業輿論:泰康人壽常年霸榜的全國頂級銷冠任曉敏,因涉嫌詐騙罪被青島市公安局市南分局依法刑事拘留,涉案資金規模高達3億至4億元,受害人涵蓋高凈值客戶與公司內部同事。

事件發酵後,泰康人壽於5月7日晚間對此事作出最新回應,稱公司高度重視該事件,已第一時間組織專項工作組派駐青島,全力配合公安機關的工作,並同步啟動對該事件的內部自查和客戶排查,絕不姑息任何違法犯罪行為,同時已主動聯系可能受影響的客戶及相關人士,承諾對於依法應由其承擔的責任絕不推卸。

而這位曾手握胡潤保險行業頂級榮譽、業績斷層領先的行業標桿,一夜之間從神壇跌落,其背後牽扯的集資迷局、內控漏洞與行業沈屙,遠超一起個人違法案件的範疇,成為檢視保險業合規風控與發展邏輯的典型樣本。

01

頂流保險代理人的極速墜落

任曉敏的職業履歷,曾是保險業高端代理人的教科書式範本。

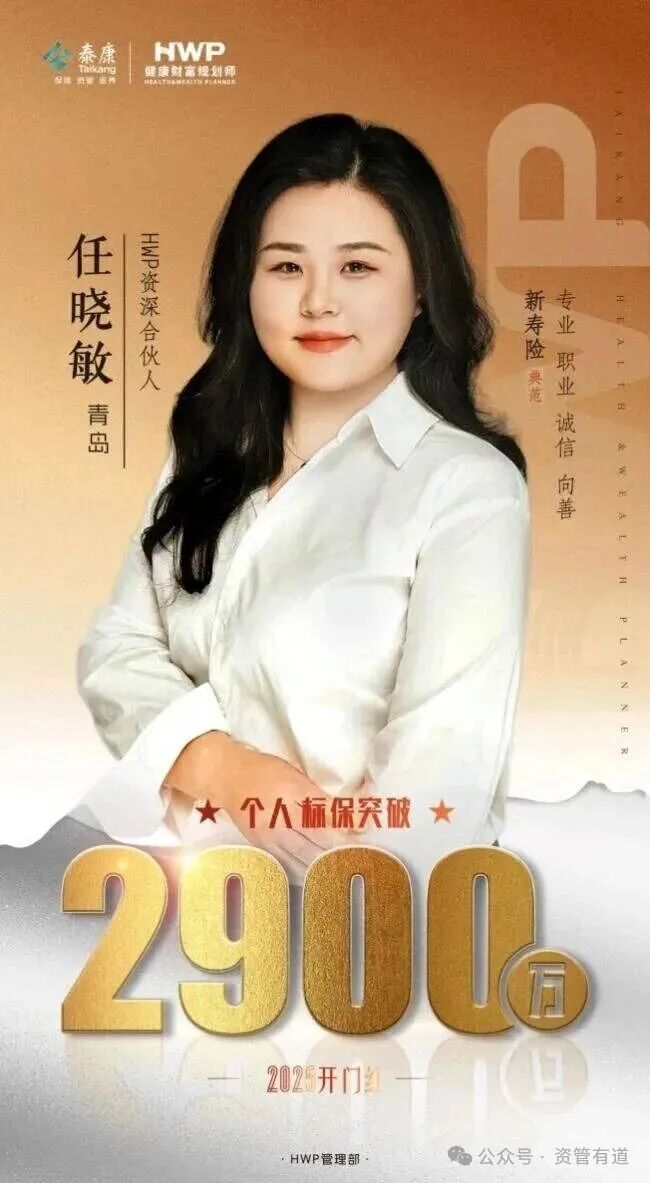

1988年出生的她,2014年加入泰康人壽青島分公司,精準踩中公司 “保險+養老社區” 的戰略風口,主攻企業主與高凈值人群,憑借“幸福有約”高端保單快速崛起。

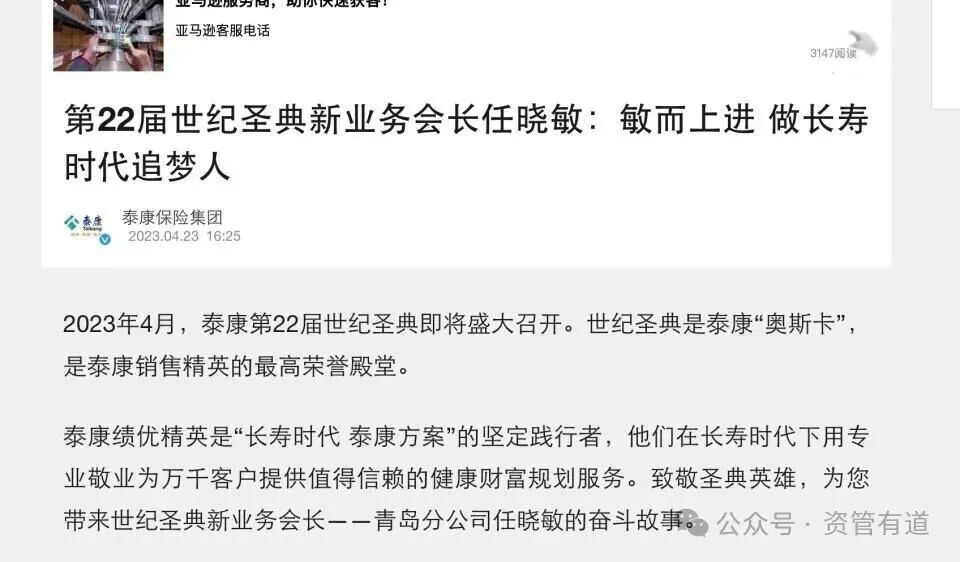

2020至2022年,她累計簽下超百件200萬元起步的高端保單;2022年以1761萬元標保業績登頂泰康全國新業務第一,獲評世紀聖典 “新業務會長”;2025年再奪 “個險會長”,僅開門紅標保就達2900萬元,遠超行業同行,還斬獲 “胡潤中國保險卓越人物” 稱號。

作為公司傾力打造的標桿代理人,她頻繁亮相高端活動、與高管同框,是客戶眼中值得托付的行業精英,更是泰康人壽的 “明星名片”。

圖片來源:新浪財經

圖片來源:險聯社

圖片來源:新浪財經

這份光鮮的背後,是一場持續近四年的隱秘資金遊戲。2023年前後,任曉敏開始利用自身銷冠身份與市場信任度,以 “幫公司沖業績、套取營銷費用” 為借口,向客戶及同事大規模籌集資金,以借新還舊、滾動續借的方式維持資金鏈運轉。

2026年4月,一筆1.5億元的到期資金無法兌付,成為騙局爆雷的導火索。面對催款,任曉敏甚至直言 “再騙點錢還給你們”,徹底擊碎受害人信任。

受害人報案後,警方於4月18日將其帶走調查,後續數十名當事人陸續報案,涉案資金最終滾至3至4億元。

5月6日,權威媒體公開報道此事,這場在保險圈流傳許久的傳聞正式坐實,行業為之震動。

事件曝光後,泰康人壽迅速回應:5月7日晚間,公司宣布第一時間派駐專項工作組至青島,全力配合公安機關偵查,同步啟動內部自查與客戶排查,承諾依法承擔應盡責任,並下架了任曉敏所有官方宣傳信息。

目前案件仍在進一步偵辦中,其運作模式是否構成龐氏騙局,有待司法機關最終定性。

02

騙局密碼:三重信任包裝構築的資金迷宮

任曉敏能在近四年時間裏募集近4億元資金,且長期未暴露,核心在於她精準利用了個人光環、機構背書、行業潛規則三大信任支點,用層層偽裝擊穿了受害人的心理防線,其詐騙套路極具迷惑性與隱蔽性。

第一重:超高息利誘,用暴利吸引資金流入。任曉敏采用差異化利率策略,對內向同事低息甚至無息借款,降低內部風險;對外則承諾駭人收益,短期借款日息1%至2%,15天期利息可達10%,對應年化利率遠超正規金融產品的合理範圍。

她通過前期按時兌付利息,制造 “安全可靠” 的假象,讓受害人不斷加大投入,為資金鏈持續輸血。

第二重:機構場景加持,用公司名義模糊個人行為。所有借款手續均在泰康人壽青島分公司職場內辦理,她向受害人出具加蓋泰康青島分公司印章的收款函、擔保函,聲稱借款行為獲公司認可、公司自願承擔連帶保證責任。

部分場合還有疑似管理層、財務人員在場解釋 “合規性”,將個人借貸徹底包裝成公司認可的業務行為,讓高凈值客戶與業內人士徹底放松警惕。

第三重:行業話術掩護,用潛規則降低心理防備。她借助險企 “沖業績、做假單、月末退保、套取營銷費用” 等業內常見的灰色說法,謊稱高額利息來自分公司數億元營銷費用,將非法集資偽裝成 “行業通行操作”,利用受害人對行業潛規則的認知盲區,進一步消除參與顧慮。

這三重包裝環環相扣,讓一場赤裸裸的非法集資,變成了看似 “合規、安全、高收益” 的行業內部業務,最終導致數十人深陷騙局。

03

權責拷問:內控失守與 “表見代理” 的法律迷思

任曉敏案爆發後,外界的焦點從未局限於個人違法,而是直指保險公司內控失守、風控缺位、重業績輕合規的核心問題,“代理關系能否免責” 成為法律與行業爭議的焦點。

從企業管理角度看,泰康人壽的風控體系存在明顯漏洞:作為全國級明星銷冠,任曉敏長期在公司職場內大規模募資、使用帶章文件、甚至有管理人員參與佐證,公司的風控、合規、反洗錢系統全程零預警;公章管理混亂、人員監管失職,對頭部代理人過度 “造星” 與放縱管控,最終為違法犯罪提供了可乘之機。

從法律層面看,保險代理人與保險公司簽訂的多為代理合同,雙方屬於代理關系而非勞動關系,這成為部分觀點認為公司無需擔責的依據。

但監管規定明確,保險公司對代理人負有培訓、管理、監測、追責的法定義務。法律人士指出,若查實公司存在公章管理混亂、監管失職等過錯,即便屬於個人犯罪,表見代理的爭議仍將貫穿此案——受害人基於對公司的信任與任曉敏的代理人身份參與集資,機構仍可能承擔相應民事賠償責任,代理關系絕非免責金牌。

此次事件也撕開了保險銷售領域的長期頑疾:部分險企過度追求業績規模,將頭部代理人 “神化”,放松合規監管;默許 “沖業績、刷單” 等灰色操作,為非法集資、私售產品等行為提供了土壤,最終釀成品牌與法律的雙重風險。

04

行業鏡鑒:業績至上的沈屙與合規回歸的必然

任曉敏案絕非孤例,而是保險業長期 “業績至上、合規靠邊” 發展模式的集中爆發,為全行業敲響了振聾發聵的警鐘。

對保險機構而言,必須徹底破除 “造星文化” 與業績崇拜,回歸合規經營本源。險企需強化代理人全流程管控,嚴查私售、私借、虛假宣傳等行為;完善公章、資金、職場管理等內控機制,堵塞風控漏洞;摒棄重業績、輕合規的考核導向,將合規風控納入代理人管理核心指標,從源頭防範風險。

對消費者而言,需樹立理性的金融消費觀念,遠離 “日息1%”“沖業績返高息” 等違規承諾。任何資金往來務必走公司對公賬戶,仔細核實合同、印章等信息的官方真實性,不被 “銷冠光環”“高管合影” 等表象迷惑,守住資金安全底線。

對整個行業而言,此次事件是一次深刻的信用重塑契機。保險業的核心是信用與保障,信用的根基是制度與合規,而非個人光環。唯有全行業紮緊內控籠子、堅守合規底線、回歸保障本源,才能修復消費者信任,守住行業長遠發展的根基。

05

結語

從行業頂流到涉案被拘,任曉敏的墜落是個人貪欲的結局,更是保險業粗放發展的代價。4億資金迷局背後,是險企內控的失守、行業潛規則的泛濫,以及對合規底線的漠視。

這起案件再次證明:金融行業無小事,合規是不可逾越的紅線。對於保險機構,管理缺位終將付出代價;對於行業從業者,突破法律與道德的邊界,再耀眼的光環也終將破碎。唯有以制度約束權力,以合規守護信任,保險業才能真正行穩致遠。