保險返傭 哪些場景觸及刑事紅線?

2026年4月中旬,一則“5月1日起保險返傭超3萬元即入刑”的消息引發關註。有人將其視為整治行業亂象的“利劍”,也有從業者擔憂自己是否也觸及刑事紅線。

事實上,這一消息源於最高人民法院、最高人民檢察院聯合發布的《關於辦理貪汙賄賂刑事案件適用法律若幹問題的解釋(二)》(以下簡稱《解釋二》),該解釋於2026年5月1日正式施行,核心變化是將非國家工作人員受賄罪、對非國家工作人員行賄罪的入罪門檻從6萬元降至3萬元。

但“保險返傭3萬即入刑”的表述存在片面解讀,並非所有返傭行為都觸及刑事紅線,其適用有嚴格的主體與行為要件限制。

01

從6萬元到3萬元入刑標準迎來重大調整

首先需要明確的是,保險返傭行為屬於違法行為。《保險法》第116條和第131條明確規定,保險公司及其工作人員、保險代理人不得給予或承諾給予投保人、被保險人、受益人保險合同約定以外的利益。

返傭行為一直以來都受到監管部門的行政處罰約束,查實後面臨警告、罰款、吊銷執業資格甚至終身禁入行業的處罰。

換句話說,返傭的違法性並非5月1日之後才被確立,此次《解釋二》調整的,是返傭行為在特定條件下可能觸發的刑事責任門檻。

那麽,《解釋二》究竟改變了什麽?

此次兩高司法解釋的核心內容,是將非國家工作人員受賄罪、對非國家工作人員行賄罪的入罪門檻統一調整至3萬元,與公職人員的賄賂犯罪標準保持一致。

此前,根據2016年兩高發布的《關於辦理貪汙賄賂刑事案件適用法律若幹問題的解釋》,針對非國家工作人員的行賄和受賄罪按照“二倍執行”的標準,入刑門檻為6萬元。新規將這一門檻拉平至3萬元,刑事追責的範圍顯著擴大。

但“保險返傭3萬即入刑”的表述存在片面解讀,刑事犯罪的認定需同時滿足多個法定構成要件,而非單一金額標準。

從主體要件來看,刑法相關條款僅適用於“公司、企業或其他單位的工作人員”,包括保險公司正式員工、簽訂代理合同的保險代理人、保險經紀公司從業人員等,普通投保人和被保險人一般不構成此類犯罪的主體。

從行為性質來看,必須是行為人“利用職務便利”、為他人“謀取利益”,並在過程中“收受或索取”財物——返傭在法律邏輯上屬於反向的“給予”,但同樣受到職務關聯性這一前提條件的約束。

法律人士指出,銀行保險渠道同樣適用該新規。銀行客戶經理、理財經理在銷售保險時收受返傭、回扣,同樣屬於非國家工作人員受賄行為,保險從業人員向其輸送利益,也構成行賄犯罪,並不會因渠道不同而有所區別。

值得註意的是,3萬元入刑標準為累計計算,並非單次金額。此外,無論現金返傭、購物卡、禮品、旅遊、體檢還是保費減免等各種形式的利益輸送,均需折算計入涉案金額。

這一累計核算規則大幅壓縮了化整為零的操作空間,也讓長期依賴返傭獲客的從業者面臨更高的合規風險。

02

哪些場景觸及刑事紅線?返傭鏈條上的真實判例

厘清保險返傭的刑事風險邊界,關鍵在於區分不同場景下的主體身份與行為性質。從司法實踐來看,保險返傭的刑事風險主要集中在三類場景。

第一類高風險場景是金融機構內部人員利用職務便利收受返傭。這類行為的核心特征是行為人利用其在金融機構的職務便利,為保險公司或代理人謀取保單銷售利益,進而收受回扣,本質上是權錢交易。

例如,2022年,成都市青羊區人民法院審理了一起保險返傭案件。光大銀行成都分行理財經理朱某某利用職務便利,與保險公司業務經理私下約定,按銷售額收取額外“手續費”,累計銷售保費1900余萬元,收受“手續費”共計134.57萬元。

法院認定,朱某某的行為構成非國家工作人員受賄罪。考慮到他有自首、認罪認罰、全額退贓等情節,最終判處有期徒刑2年,緩刑3年,並處罰金6萬元。

法院在判決後特別指出:“許多人認為自己不是國家工作人員,利用職務便利賺取外快合情合理,甚至有人誤以為這些潛規則是正常的‘人情世故’,與受賄犯罪無關,從而隨意索賄、受賄。但這些以‘回扣’、手續費為名、看似平常的‘外快’,就是商業賄賂行為。”

第二類高風險場景是向企業客戶的決策人員返傭。在團體保險采購中,保險代理人或保險公司為獲取業務,向企業人事、財務等部門負責人或高管支付返傭,這類行為極易觸發刑事風險。因為企業相關人員屬於“單位工作人員”,其利用職務便利決定投保事宜並收受返傭,符合非國家工作人員受賄罪的構成要件。

例如,某企業人力資源總監在為員工采購團體意外險時,收受保險公司銷售人員給予的返傭5萬元,累計金額超過3萬元,新規實施後,該類行為將被依法追究刑事責任。

第三類高風險場景是與洗錢等犯罪活動相關的返傭行為。2025年初,江蘇檢察網披露了一起洗錢犯罪鏈條:多名保險業務員因協助詐騙分子通過“高返傭”保險洗白贓款,被法院分別判處三年六個月至九個月不等有期徒刑,並處以罰金。

該案中,詐騙分子通過竊取企業對公賬戶,指示受害人匯款至指定賬戶,隨後用這筆錢購買高額返傭保險,再由保險公司返還傭金給中間人,最終流向境外詐騙團夥。這類行為不僅涉及返傭,還觸犯了《反洗錢法》和《刑法》相關規定,面臨更嚴厲的刑事處罰。

03

多地監管開罰單整治違規返傭強監管倒逼市場格局重塑

即便返傭行為未觸及刑事紅線,其本身也違反了《保險法》相關規定,保險代理人和保險機構仍將面臨嚴厲的行政處罰。

2026年以來,大地保險、平安財險、國壽壽險等多家險企分支機構及負責人因返傭被監管出具罰單,處以警告、罰款等行政處罰。

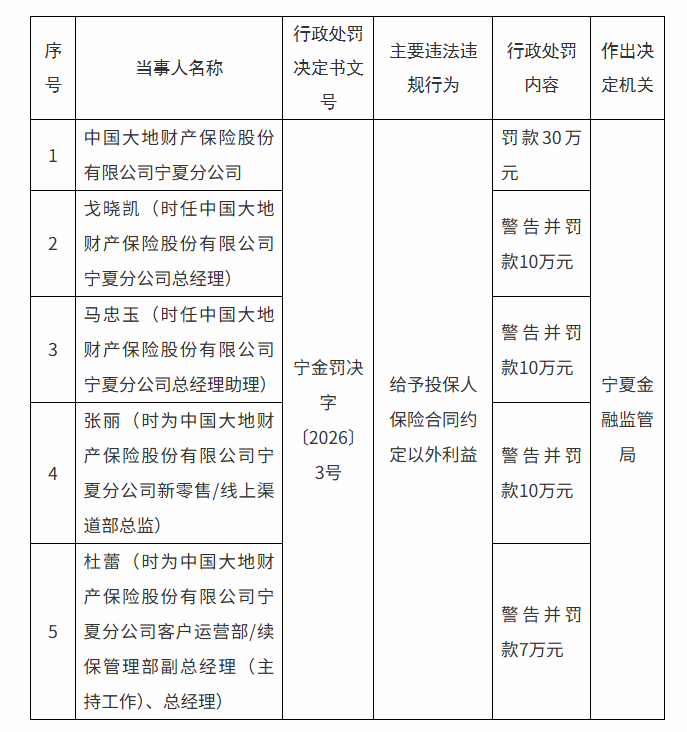

1月30日,國家金融監督管理總局寧夏監管局發布行政處罰,大地保險寧夏分公司因給予投保人保險合同約定以外利益,被罰款30萬元;時任總經理、總經理助理、新零售/線上渠道部總監、客戶運營部/續保管理部負責人等4名核心管理人員分別被警告並罰款合計37萬元。

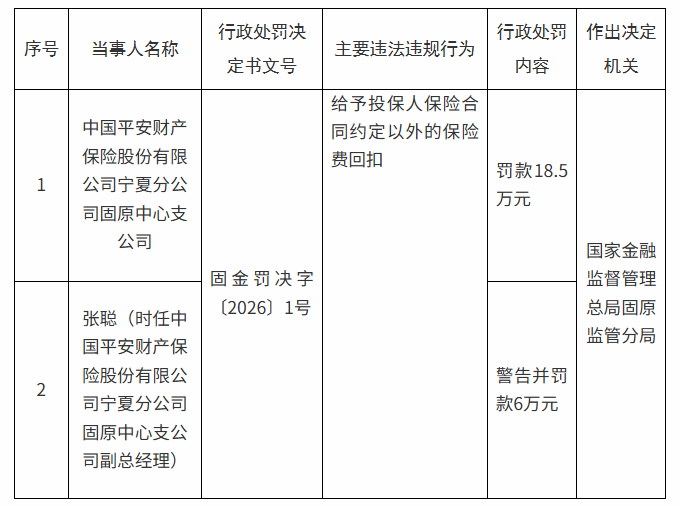

3月12日,國家金融監督管理總局固原監管分局發布行政處罰,平安財險寧夏分公司固原中心支公司因給予投保人保險合同約定以外的保險費回扣,被罰款18.5萬元;時任副總經被警告並罰款6萬元。

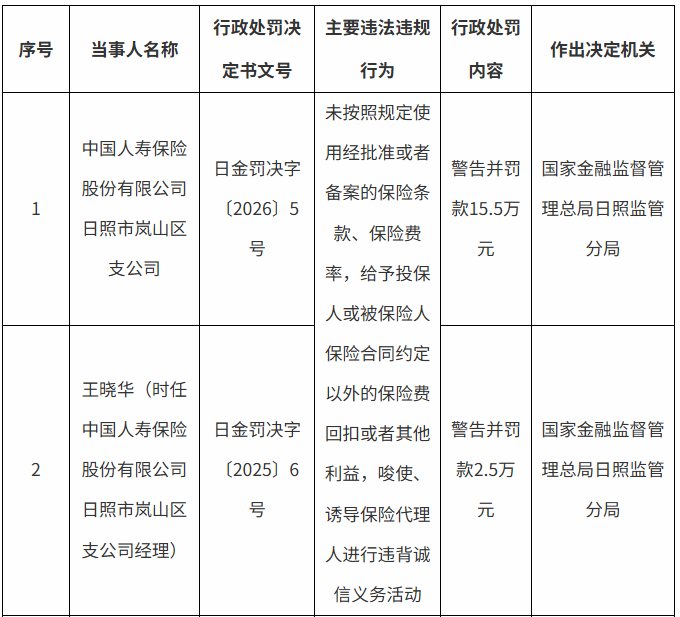

4月2日,國家金融監督管理總局日照監管分局發布行政處罰,國壽壽險日照市嵐山區支公司因未按照規定使用經批準或者備案的保險條款、保險費率,給予投保人或被保險人保險合同約定以外的保險費回扣或者其他利益等,被警告並罰款15.5萬元;時任經理被警告並罰款2.5萬元。

此外,中華財險杭州市拱墅區運河支公司、渤海財險晉城中心支公司、人保壽險長治市中心支公司、太保壽險遼源中心支公司等也相繼因返傭、違規返利、傭金發放不真實等問題被罰。

除行政處罰外,保險銷售環節的違規返傭、承諾合同外利益等行為,還會觸發相應民事法律責任,違規銷售人員需對保險公司的損失承擔賠償責任。

2023年2月至3月,保險銷售人員靳某為促成簽約,向投保人阮某作出“購買兩份保險即贈送金條”的違規承諾,阮某受該承諾吸引簽訂保險合同,靳某也順利獲取了該保單對應的傭金、業務獎勵及津貼。投保後阮某遲遲未兌現金條承諾,後續更無法聯系上靳某,遂向保險公司提出解除合同。

鑒於銷售人員存在明確違規事實,保險公司與阮某解除保險合同並全額退還保費,由此產生了經濟損失。隨後保險公司將靳某訴至法院,要求其返還已領取的傭金、獎勵、津貼,並賠償相關經濟損失。

該案經一審、二審,北京金融法院最終審理認定,靳某的行為既違反雙方《保險代理合同》約定,也觸犯《保險法》禁止給予投保人合同約定以外利益的規定,其違規行為與保險公司損失存在直接因果關系,遂判令靳某全額返還保險公司已支付的代理手續費、獎勵及津貼,同時賠償保險公司實際損失、保費與現金價值差額、律師費等相關費用。

從行政處罰到刑事追責,從個案打擊到全鏈條治理,織密的監管網絡正在倒逼行業運行邏輯發生深層變遷。

中央財經大學中國精算科技實驗室主任陳輝指出,“返傭”亂象頻現的根源,在於保險行業發展的結構性矛盾。

一方面,部分壽險公司為快速擴張銷售團隊,降低準入門檻,引入不具備專業資質的從業人員。高額傭金機制雖在短期內推動了業務增長,卻也誘發了銷售人員通過返傭爭搶客戶,甚至出現合謀退保、騙取首期傭金的惡性行為。

另一方面,部分銷售人員缺乏長期主義,為短期利益忽視自身價值,對保險銷售應有的“專業化”與“職業化”認知嚴重不足。

在這場深刻的行業變革中,保險代理人正經歷著艱難的蛻變。“報行合一”的嚴格執行,意味著各渠道費用投入將全面收緊,客觀上將壓縮“返傭”的操作空間。

對保險從業者而言,新規之下,過去依賴“高返傭” 搶單的粗放型代理人逐漸失去生存空間,而專業型、服務型代理人正迎來發展新機遇。

對消費者而言,識別和規避返傭陷阱的核心在於回歸保險本質。購買保險的核心應是關註產品的保障範圍、條款內容與自身需求的匹配度,而非追求短期利益。面對“送金條”“高返現”“保本付息”等誘惑,需明確這類承諾均屬違法違規,不受法律保護。