胡潤發布:保險,首次超越房產!聰明錢,正在集體大遷徙

重磅!胡潤研究院剛剛發布的《2026中國高凈值家庭財富管理報告》揭示了一個驚人的逆轉——保險,首次超越房產,成為中國高凈值家庭資產配置中占比最高的品類。

是的,你沒看錯。那些曾經“買房如買菜”的富人,正在集體“賣房買保”。這背後,到底發生了什麽?

胡潤這份報告有3組數據,每一組都值得你細品。

📈資產配置結構逆轉

📎 數據來源:胡潤研究院《中國高凈值家庭財富管理報告》,2026.5.26

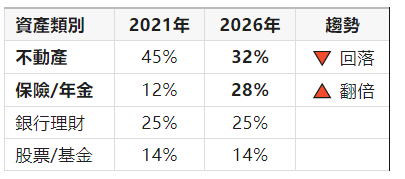

2021年:高凈值家庭資產中,房產占比約45%,保險及年金類資產僅占12%。

2026年:房產占比降至32%,保險及年金類資產飆升至28%,首次超過理財、基金,成為僅次於現金的第二大資產類別。

更驚人的是:年交保費100萬以上的大額保單,過去一年成交量增長了67%。

🏠賣房買保成為明確動作

受訪的高凈值家庭中,41%表示在過去一年內賣掉了至少一套非核心地段的房產。其中,超過七成將部分回籠資金配置到了終身壽險、年金險或增額終身壽險中。

📃傳承目的取代收益目的

被問及“購買大額保險的主要原因”時:

“財富定向傳承”——83%(第1名)

“資產保全/債務隔離”——76%(第2名)

“收益”——僅32%(第5名)

一句話總結:富人買保險,不是為了賺多少錢,而是為了確定地把錢留給想給的人。

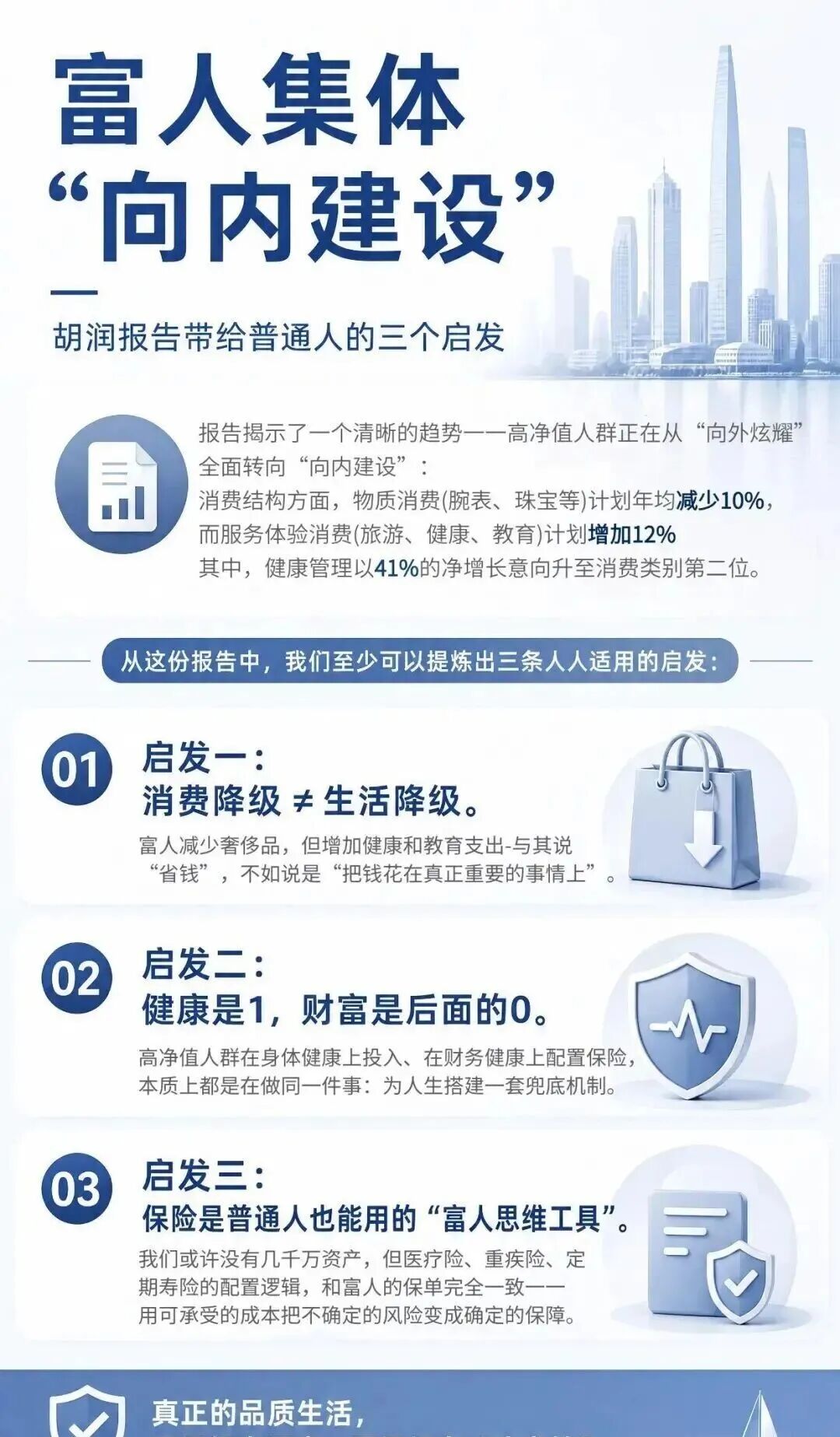

要理解這次“財富遷徙”,得先看清三個正在終結的時代。

時代一:房產“穩賺不賠”時代的終結

過去二十年,買房是中國人最確定的造富機器。但今天:

一線城市部分二手房價格較2021年高點回調15%-25%,流動性急劇萎縮

房產稅試點擴圍風聲再起,持有成本不再是零。

“房住不炒”寫入國策,金融屬性持續剝離

一位賣掉深圳兩套房、轉而投保千萬年金的企業主這樣說:

“以前覺得房子是傳家寶,現在發現可能是燙手山芋。房子漲了是紙面富貴,跌了是真金白銀的虧;而保單裏的數字,寫在合同上,雷打不動。”

時代二:無風險收益率“躺賺”時代的終結

10年期國債收益率跌破2.3%,銀行五年期定存利率早已進入“1%時代”。

50萬存銀行一年,利息不到1萬。而同樣一筆錢放入增額終身壽險,終身鎖定接近3%的復利(監管框架內),寫進合同,不受市場波動影響。

時代三:創富一代“隨意傳承”時代的終結

過去,有錢人覺得“我的錢想給誰就給誰”。但現實中:

婚變:子女離個婚,一半家產成別人的

債務:企業連帶擔保,一朝破產全家清零

稅制:遺產稅雖未開征,但信號頻出,無人敢賭

而保險的法律屬性——指定受益人、免於債務追償(合法框架內)、免征遺產稅(現行政策)——完美解決了這些“財富不聽話”的問題。

富人不是傻瓜,他們願意把幾千萬放進保單,是因為保險做到了其他資產做不到的四件事。

功能一:定向傳承,沒有爭議

房產、存款、股票,身故後要走法定繼承,需要所有繼承人公證、放棄或打官司。

而保單指定受益人,身故金直接打到受益人賬戶,不需要經過任何其他人同意,也不需要還被繼承人的債務。

真實案例:一位浙江服裝廠老板,獨女出嫁。他拿出2000萬投保終身壽險,受益人為女兒個人。他對我說:

“這筆錢,將來只屬於我女兒一個人,不管她婚姻如何,誰也分不走。”

這就是私密、確定、無損耗的傳承。

功能二:資產隔離,守住底線

很多企業主最大的焦慮是——家企不分。一旦企業債務爆雷,房子、車子、存款都會被查封。

而在法律實踐中,指定受益人的保單現金價值及身故金,通常不被認定為可執行財產(需結合投保時間、有無惡意避債等)。這相當於給家庭財富建了一道“防洪堤”。

功能三:鎖定利率,穿越周期

沒有人能預測30年後的利率。但在利率持續下行的長周期裏,增額終身壽險和年金險可以用合同鎖定終身接近3%的復利。

你別小看3%,在負利率時代,這就是稀缺的正收益資產。

功能四:簡化稅務,未雨綢繆

雖然中國目前沒有遺產稅,但《民法典》繼承編和財稅部門的多次吹風,讓高凈值人群不敢掉以輕心。

而保險賠款免征個人所得稅(現行《個人所得稅法》第四條),身故金不計入遺產總額,為未來可能的遺產稅留下了合法的籌劃空間。

從資產安全維度看,保險的優勢遠超房產:

其一,保險可以實現定向傳承,通過指定受益人避免遺產糾紛;

其二,保險資產具有獨立性,可有效隔離企業經營風險與家庭財富,尤其對於占高凈值人群54%的企業主而言,能防止企業危機波及家族資產;

其三,保險提供穩定的現金流,可覆蓋子女教育、養老等長期需求,避免房產變現的不確定性。以上優勢,讓保險成為高凈值家庭傳承的“壓艙石”。

你可能會說:“我又不是高凈值人群,動不動幾千萬保單,跟我有什麽關系?”

關系很大。

因為趨勢從來不是突然發生的,而是從金字塔尖一層層向下滲透的。高凈值人群的配置方向,往往領先普通家庭5-10年。

你可以從這三個動作開始思考自己的財富安全:

1. 檢查你的“財富底盤”

你家的資產裏,有多少是“確定、安全、隨時可變現”的?如果房子占了七八成,就要警惕流動性風險。至少要把一部分房產或其他高風險資產,置換為終身鎖定利率的保險資產。

2. 不要低估“指定受益人”的力量

哪怕你只有幾十萬的壽險保額,也請務必明確填寫受益人姓名、身份證號、比例。不要寫“法定”,否則將來繼承人要去公證、跑斷腿。

這一個小動作,就能避免無數家庭糾紛。

3. 趁年輕、趁健康,鎖定一份長期確定的現金流

利率下行是確定性趨勢。今天的3%,可能就是2036年的“高收益”。

對於關註養老、教育、家庭保障的你,年金險或增額終身壽險不是“要不要買”的問題,而是“什麽時候買、買多少”的問題。

每年多存一份養老年金,就是給60歲的自己多發一份不靠兒女、不怕延遲退休的工資給孩子配一份教育金,就是無論將來家庭發生什麽變故,他的大學、留學、婚嫁都有確定的錢

最後:財富傳承的核心,不是留多少錢,而是錢能不能按你的意願留下來”。

保險憑什麽成了高凈值人群的“傳家寶”?

因為它不賭漲跌,不靠運氣,不懼婚變,不怕債務。

它只做一件事:把你辛苦創造的財富,以你希望的方式,給你希望給的人。