跨境投資外匯合規全攻略:高凈值人群必須知道的五大要點

引言

近年來,國家外匯管理局持續強化資本項目外匯管理,對跨境資金流動的審查日益嚴格。顧律團隊觀察到,在家族辦公室的跨境投融資實務中,因外匯合規問題導致交易受阻、資金凍結甚至面臨刑事風險的案例時有發生。無論是紅籌架構搭建、境外投資,還是境內資金出境,外匯合規都是交易成敗的關鍵環節。根據我們的實務經驗,很多高凈值客戶在跨境投資中因為對外匯法規理解不足,或是采取了不當的資金出境方式,最終不僅損失了交易成本,還面臨行政處罰乃至刑事追責。

在本文中,顧律團隊將系統梳理資本項目外匯管理的核心合規要點,識別常見違規情形,並提供切實可行的合規建議,幫助家族辦公室在跨境投融資中做到合法合規、行穩致遠。

一、資本項目外匯管理的核心監管框架與演變

(一)現行資本項目外匯管理的主要法規體系

我國資本項目外匯管理體系龐雜,涉及直接投資、外債、跨境擔保、證券投資等多個維度。在跨境投融資實務中,以下幾項核心法規構成了監管的基石:

《中華人民共和國外匯管理條例》第十七條規定:“境內機構、境內個人向境外直接投資或者從事境外有價證券、衍生產品發行、交易,應當按照國務院外匯管理部門的規定辦理登記。國家規定需要事先經有關主管部門批準或者備案的,應當在外匯登記前辦理批準或者備案手續。”

此外,針對不同類型的交易,外匯局出臺了一系列規範性文件:

1. 直接投資領域

《關於境內居民通過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知》(匯發〔2014〕37號,簡稱“37號文”)、《關於進一步簡化和改進直接投資外匯管理政策的通知》(匯發〔2015〕13號,簡稱“13號文”)。

2. 外債與跨境擔保領域

《外債登記管理辦法》(匯發〔2013〕19號)、《跨境擔保外匯管理規定》(匯發〔2014〕29號)。

3. 資本項目收入結匯領域

《關於改革和規範資本項目結匯管理政策的通知》(匯發〔2016〕16號)。

(二)監管邏輯的演變:從“寬進嚴出”到“宏觀審慎與微觀監管並重”

歷史上,我國外匯管理曾長期呈現“寬進嚴出”的特征。但隨著國際收支形勢的變化,監管邏輯已發生深刻轉變。當前,外匯局強調“防範跨境資金流動風險”與“促進貿易投資便利化”並重。在微觀層面,強調“真實性、合規性”審核,要求銀行落實“展業三原則”(了解你的客戶、了解你的業務、盡職審查);在宏觀層面,通過全口徑跨境融資宏觀審慎管理等機制,逆周期調節跨境資金流動。

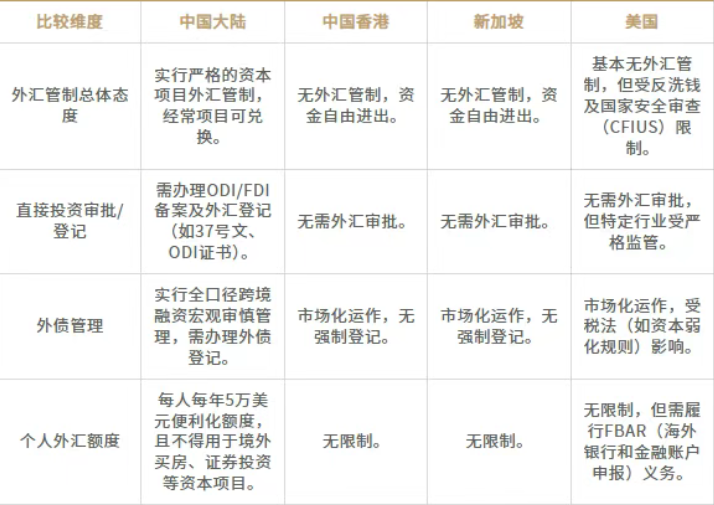

(三)主要法域外匯管制政策的跨境比較分析

在跨境投融資架構設計中,了解不同法域的外匯政策差異至關重要。以下為中國與部分主要法域的外匯管制政策對比:

通過對比可知,中國大陸的外匯管制在主要經濟體中屬於較為嚴格的體系。家族辦公室在進行全球資產配置時,必須將中國大陸的外匯合規作為架構設計的首要考量因素。

二、跨境投融資交易中的關鍵合規要點

(一)境內居民個人境外投資(37號文)的登記與合規

對於家族辦公室服務的境內高凈值個人而言,通過設立境外特殊目的公司(SPV)進行海外投資或紅籌架構搭建是最常見的模式。37號文是規範此類行為的核心政策。

1. 登記的適格主體與資產要求

37號文要求境內居民個人必須以其合法擁有的“境內企業資產或權益”或“境外合法資產或權益”出資。實務中,若境內個人僅以現金出資設立境外SPV,而無境內企業權益,往往難以直接辦理37號文初始登記。

2. 登記的時點要求

必須在境內居民個人向境外SPV註入資產或提供資金之前辦理初始登記。若存在“先投資、後登記”的情形,將構成違規,需在接受外匯局行政處罰後方可辦理補充登記。

3. 變更登記的觸發條件

當境外SPV發生境內居民個人股東、名稱、經營期限等基本信息變更,或發生境內居民個人增資、減資、股權轉讓或置換、合並或分立等重要事項變更時,必須及時辦理變更登記。

(二)外商直接投資(FDI)與外債登記的實務要點

在跨境融資(如境外資金回流境內)場景中,FDI和外債是兩大主要通道。

1. FDI資本金的使用限制

根據16號文及相關規定,外商投資企業資本金的使用必須遵循“真實、自用”原則。

監管紅線:資本金及其結匯人民幣資金不得直接或間接用於企業經營範圍之外或國家法律法規禁止的支出;除另有明確規定外,不得直接或間接用於證券投資或除銀行保本型產品之外的其他投資理財;不得用於向非關聯企業發放貸款;不得用於建設、購買非自用房地產(房地產企業除外)。

2. 外債的“投註差”與“宏觀審慎”模式

境內企業借用外債,需在“投註差”模式(外商投資企業適用)或“全口徑跨境融資宏觀審慎管理”模式之間進行選擇。企業必須在借款合同簽約後、提款前,到所在地外匯局辦理外債簽約登記。未辦理登記的,銀行不得為其辦理外債資金的匯入和結匯。

(三)合格境內機構投資者(QDII/QDLP/QDIE)通道的合規使用

鑒於個人直接進行境外資本市場投資受限,家族辦公室常通過QDII(合格境內機構投資者)、QDLP(合格境內有限合夥人)或QDIE(合格境內投資企業)等通道基金進行跨境資產配置。

1. 額度管理與資金閉環

此類通道的核心在於“額度審批”與“資金閉環”。投資者投入的人民幣資金在境內兌換為外匯後出境投資,投資本金及收益匯回境內時必須原路返回,不得留存境外。

2. 底層資產穿透審查

監管機構對QDLP/QDIE的底層投資標的實行嚴格的穿透審查。家族辦公室在選擇通道時,必須確保底層資產符合國家宏觀調控政策及境外投資產業指導目錄的要求,避免投資於房地產、博彩等敏感行業。

三、資本項目外匯管理常見違規情形及法律後果

在跨境投融資實務中,因對政策理解不透徹或抱有僥幸心理,違規行為屢見不鮮。外匯局定期通報的外匯違規案例為我們提供了重要的警示。

(一)逃匯與非法套匯的典型表現與處罰

逃匯是指違反規定將境內外匯轉移境外,或者以欺騙手段將境內資本轉移境外的行為。

• 典型情形:在跨境並購中,虛構交易背景、偽造商業合同或發票,將境內資金以“預付貨款”或“服務費”名義匯出境外,實則用於境外購房或資本項目投資。

• 法律後果:根據《外匯管理條例》第三十九條,由外匯管理機關責令限期調回外匯,處逃匯金額30%以下的罰款;情節嚴重的,處逃匯金額30%以上等值以下的罰款;構成犯罪的,依法追究刑事責任。

非法套匯則是指違反規定以外匯收付應當以人民幣收付的款項,或者以虛假、無效的交易單證等向經營結售匯業務的金融機構騙購外匯等行為。

(二)違規辦理資本項目資金收付的案例分析

在家族辦公室的日常運營中,未經登記擅自進行資本項目資金收付是高發違規領域。

• 案例:某境內高凈值人士A先生,在未辦理37號文外匯登記的情況下,通過其控制的境內企業,以“內保外貸”履約款的形式,將數千萬人民幣資金轉移至其在英屬維爾京群島(BVI)設立的SPV賬戶中,用於購買境外股票。

• 處罰分析:該行為同時違反了《跨境擔保外匯管理規定》及37號文的規定。外匯局認定其構成違規辦理資本項目資金收付,對其處以巨額罰款。此案例提示,任何試圖通過構造復雜交易規避外匯登記的行為,在當前“穿透式”監管下均面臨極高風險。

(三)“地下錢莊”與對敲交易的刑事風險

為了規避外匯管制,部分高凈值人群可能尋求“地下錢莊”進行資金跨境轉移,最常見的手法是“對敲交易”(即境內交割人民幣,境外交割外幣,資金物理上不跨境)。

最高人民法院、最高人民檢察院《關於辦理非法從事資金支付結算業務、非法買賣外匯刑事案件適用法律若幹問題的解釋》第二條規定:“違反國家規定,實施倒買倒賣外匯或者變相買賣外匯等非法買賣外匯行為,擾亂金融市場秩序,情節嚴重的,依照刑法第二百二十五條第四項的規定,以非法經營罪定罪處罰。”

實務中,通過“地下錢莊”進行對敲交易,不僅資金安全無法保障(極易遭遇詐騙或資金被公安機關凍結),且一旦被查處,交易主體不僅面臨外匯局的行政處罰,若交易金額達到立案標準,還可能被追究“非法經營罪”的刑事責任。

四、家族辦公室及高凈值人群的實務操作建議

面對復雜嚴峻的外匯監管環境,家族辦公室在協助客戶進行跨境投融資時,必須將外匯合規置於戰略高度。

(一)搭建跨境投資架構前的外匯合規規劃

1. 盡早啟動37號文登記評估

在規劃紅籌架構或境外家族信托時,應在第一步即評估境內委托人/創始人的37號文登記可行性。若存在歷史瑕疵(如已發生境外投資但未登記),應主動與所在地外匯局溝通,尋求通過繳納罰款辦理補充登記的路徑,切忌“帶病運作”。

2. 合理選擇跨境資金通道

根據資金規模、投資標的及時間要求,綜合評估ODI備案、QDLP/QDIE通道、內保外貸等合法路徑的優劣。例如,對於時間要求緊迫的境外流動性資產配置,可優先考慮已獲批額度的QDLP基金;對於具有真實產業背景的境外實業投資,應紮實推進ODI發改委、商務部的備案及外匯登記。

(二)交易文件中的外匯合規條款設計

在跨境投融資交易文件(如SPA、SHA)中,必須充分考慮中國外匯管制帶來的不確定性,合理分配風險:

1. 交割先決條件(CPs)

將“完成中國政府相關部門的境外投資備案(ODI)及外匯登記”作為境內投資者支付投資款的先決條件。

2. 長交割期與終止權

鑒於外匯審批/登記耗時較長且存在被拒風險,應在合同中設定合理的“最終截止日(Long Stop Date)”,並明確若因外匯監管原因導致無法交割,雙方互不承擔違約責任。

3. 資金匯回機制

在涉及境外資產退出時,應在交易文件中明確資金匯回境內的路徑與時間表,確保符合外匯局關於資本項目收入結匯的規定。

(三)建立常態化的外匯合規審查與風險隔離機制

1. 嚴格審查資金來源與交易真實性

家族辦公室應建立內部的“KYC”與“KYB”機制,確保客戶用於跨境投資的資金來源合法,交易背景真實。在向銀行提交匯款申請前,應由專業律師對交易合同、發票、決議等底層文件進行合規性預審。

2. 堅決抵制非法渠道

明確向客戶揭示通過“地下錢莊”或虛假貿易進行資金跨境的刑事風險,在家族辦公室的合規手冊中將其列為絕對的“紅線”。

3. 動態跟蹤監管政策

外匯管理政策具有較強的時效性與地域差異性(如自貿區、海南自貿港的特殊政策)。家族辦公室應與外部專業法律及稅務顧問保持緊密合作,動態跟蹤外匯局的最新政策口徑及窗口指導意見,及時調整投融資策略。

結語

外匯合規不僅是跨境交易的“通行證”,更是財富安全傳承的基石。顧律團隊建議,家族辦公室應將外匯合規納入跨境投資架構設計的首要考慮因素,在交易初始階段即引入專業法律支持,確保資金來源合法、交易背景真實。只有堅持合法合規,善用專業力量,才能在全球化資產配置的道路上行穩致遠。