7850億瑞郎財富,瑞士富豪都在投什麽?

如今,重塑財富管理格局的力量是結構性的、快速變化的,且不可逆轉。這場轉型的核心,是一類數量雖少、重要性卻非同尋常的機構——單一家族辦公室(以下簡稱“單一家辦”)。 近期,海外研究機構發布了《瑞士單一家辦行業版圖調查》的結果,證實了單一家辦已成為現代金融的核心力量。該報告在受邀參與調查的279家機構中,有82家瑞士單一家辦,約占瑞士估計300家單一家辦的27%。

瑞士家辦都在投什麽?

自該機構2024年發布的瑞士家辦調查以來的兩年間,全球金融市場經歷了諸多重大變化。股票市場,尤其是美國股市,取得了強勁回報,而漲幅在很大程度上集中於少數科技和人工智能相關公司。

與此同時,隨著主要經濟體的中央銀行在經歷長期高利率環境後開始轉向寬松貨幣政策,固定收益市場也開始復蘇。

私募市場面臨的環境則更具挑戰性。與2021年的高峰相比,交易和退出活動依然低迷,不過到2024年末以及進入2025年後,市場開始出現復蘇跡象。因此,應當在這一背景下理解家辦所作出的資產配置決策。

一、不同家辦的資產配置差異顯著

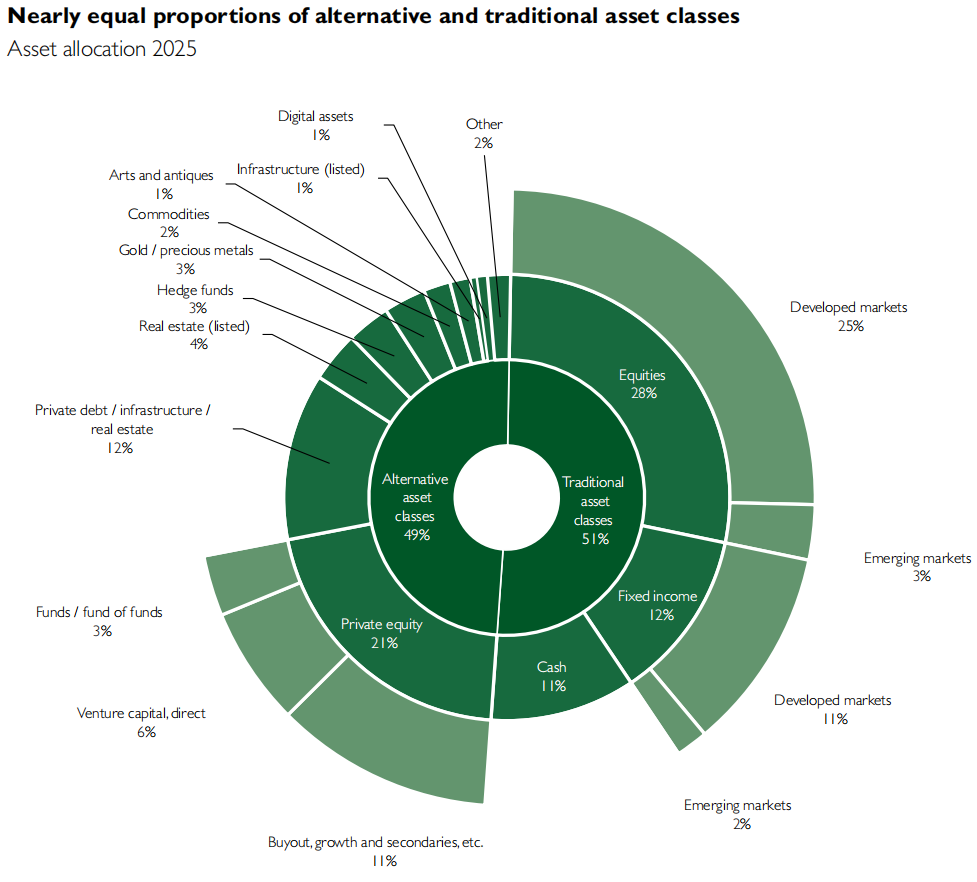

2025年,受訪單一家辦約一半資產配置於傳統資產類別,占51%;另一半配置於另類資產類別,占49%。

在傳統資產類別中,28%的資產投資於股票市場,其中25%配置於發達市場,占上市股票投資的89%;3%配置於新興市場,占上市股票投資的11%。

固定收益投資占資產總額的12%,其中87%,即全部資產的10%,投資於發達市場。單一家辦平均將11%的資產持有為現金。

私募股權在另類資產類別中占比最高,達到21%;其次是私人債務、基礎設施和房地產,合計占12%。

數字資產平均僅占單一家辦資產的1%,與藝術品及古董、上市基礎設施的配置比例相同。

其他值得關註的投資包括上市房地產,占4%;對沖基金,占3%;黃金及貴金屬,占3%;大宗商品,占2%。

不過,不同單一家辦的資產配置差異顯著,平均數據只能反映整體趨勢。至少三分之二的受訪機構完全沒有配置新興市場固定收益或上市基礎設施。這些資產類別之所以出現在平均配置數據中,僅僅是因為少數機構持有高度集中的倉位。

而在另一個極端,一些單一家辦幾乎將整個投資組合配置於某一類資產:一家單一家辦將100%的資產投資於發達市場上市股票;另一家將85%的資產持有為現金;還有數家機構將80%的資產集中投資於風險投資、上市房地產或大宗商品。

這些案例並非可以忽略的異常值,而是單一家辦模式本身的一項特征。與受到投資授權限制的機構投資者不同,單一家辦能夠根據家族的具體情況,精確設計投資組合,包括家族的流動性需求、現有企業資產的集中度、投資期限以及價值觀。從這個意義上說,資產配置的高度分散並非結構不一致的表現,而是這一模式優勢的體現。

二、2026 VS 2024

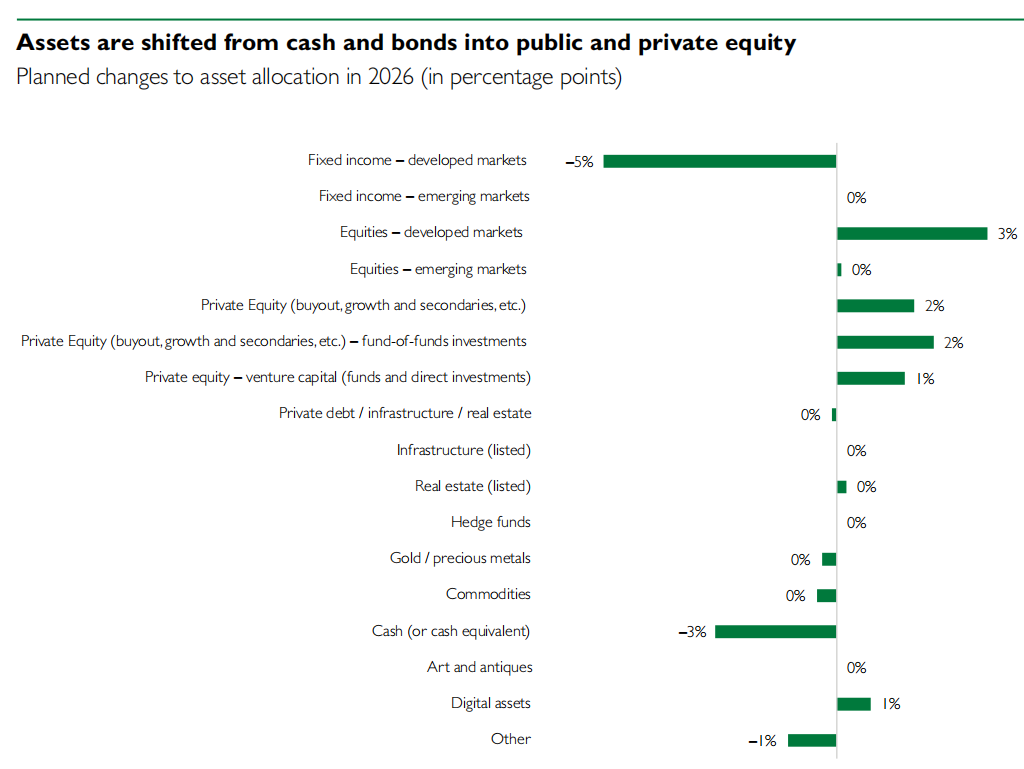

將2026年的瑞士單一家辦的資產配置與2024年調查所得的資產配置進行比較,可以發現幾乎所有資產類別都出現了幅度適中的變化:

其中最突出的是一次明顯的配置輪動:風險投資,包括基金投資和直接投資,減少了約6個百分點,相當於其2023年整體配置比例的大約一半;私人債務、基礎設施和房地產的配置比例下降了2個百分點。

這些重新配置的資產主要流向發達市場上市股票,其配置比例提高了5個百分點,增幅約相當於此前配置權重的四分之一。

簡而言之,瑞士單一家辦顯著降低了對流動性較低的私募市場資產的配置,轉而增加公開市場股票投資。

自2024年瑞士家辦調研報告發布以來,風險投資配置比例下降約6個百分點,這一變化值得關註,可能至少反映了兩方面因素:

第一,風險投資支持的企業面臨更加困難的融資環境,備受關註的首次公開募股數量減少,加之2022年和2023年估值調整後,投資者重新評估風險偏好,這些因素共同促使單一家辦對早期投資采取更加謹慎的態度。

第二,過去兩年公開市場股票的表現優於私募股權,尤其優於風險投資,由此產生的相對估值變化,也可能推動了上述配置轉變。

最後,近年來利率持續下降,對私人債務市場形成了壓力。

三、22%的單一家辦計劃在2026年調整資產配置

盡管大多數單一家辦計劃維持當前資產配置不變,但有22%的家辦準備在2026年進行調整,這顯示出明確的配置方向:減少在高利率環境下積累的收益型資產頭寸,並重新轉向股票。

發達市場固定收益資產將成為主要的資金來源。計劃調整配置的單一家辦,擬削減相當於總資產5%的此類投資,接近其當前該類資產敞口的一半;與此同時,現金持有比例還將進一步下降3%。

這些重新配置的資產將分別流向發達市場股票和私募股權。發達市場股票占總資產的比例計劃提高3個百分點,私募股權則提高5個百分點。後者意味著其私募股權配置權重將增加近四分之一。

另一個值得關註的變化是,數字資產配置預計將翻倍,盡管其起點本身較低。在計劃調整配置的機構中,數字資產占比預計提高1個百分點,平均達到2%。

總體而言,這些計劃中的調整與利率變化驅動的投資組合再平衡相一致,同時也表明,單一家辦對於私募市場中的非流動性溢價仍保持興趣,只是態度依然較為謹慎。

四、本土偏好:明顯超配瑞士投資

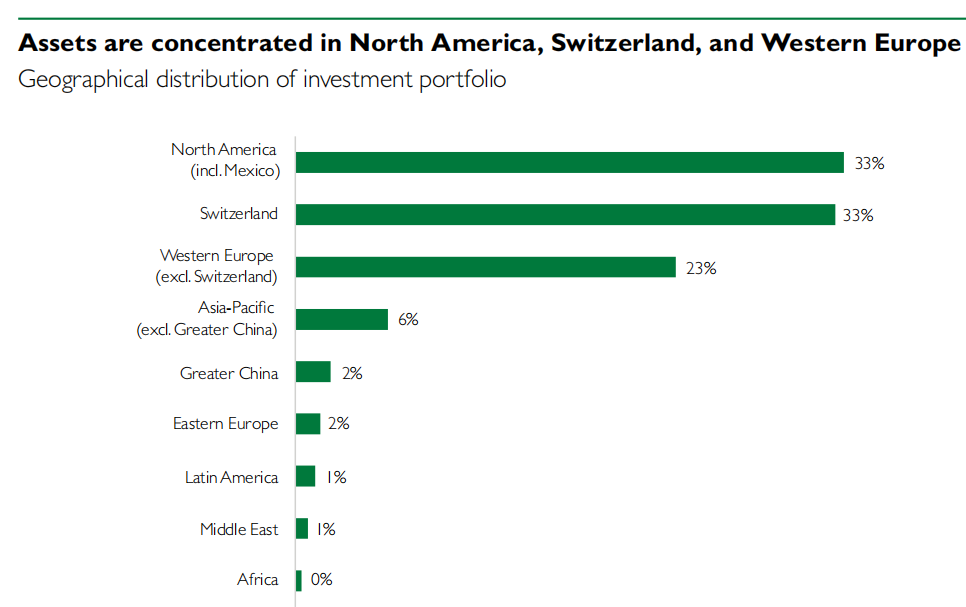

瑞士單一家辦表現出顯著的本土偏好:平均而言,其總資產的三分之一(33%)配置於瑞士國內,盡管仍有17%的家辦完全沒有瑞士投資敞口。

北美同樣吸引了相當大的資產份額,占33%;西歐(不包括瑞士)則進一步占到23%。這三個地區合計占全部投資資產的89%。

其余11%的資產分布於亞太地區(6%)、大中華區(2%)以及少數其他市場。

瑞士單一家辦的戰略投資重點,體現了審慎與增長之間的謹慎平衡。最普遍的目標是在可接受的風險/回報水平下實現資本保值,44%的受訪者提到了這一目標。這也提醒人們,保護既有財富仍然是單一家辦職責的基礎。

不過,增長雄心同樣十分明顯:36%的家辦以在既定期限內實現明確的最低回報為目標,27%的家辦則著眼於實現相對於其家族企業的最佳多元化投資。另有16%的家辦追求在盡可能低的風險下實現特定回報,相較於追求超額表現,它們更重視精準性。

行業概覽:六大關鍵發現

單一家辦是由單一家族設立的機構,通過管理該家族的人力資本、智力資本、金融資本和社會資本,滿足該家族或一個大家族中多個分支的需求。

過去20年間,瑞士單一家辦的數量和重要性均顯著提升。這一增長主要受到兩方面推動:全球創業財富持續增加,以及超高凈值家族日益傾向於采用定制化、機構化的財富管理模式。

這一趨勢在瑞士表現得尤為明顯。瑞士的政治穩定、法律確定性和深厚的金融專業能力,使其自然成為服務本國家族和國際家族的單一家辦所在地。

據估算,瑞士單一家辦管理的資產總額達到7850億瑞士法郎,相當於瑞士國內生產總值的90%以上。如今,它們已經構成瑞士金融市場乃至整體經濟中最具戰略意義的生態系統之一。

然而,單一家辦的真正價值,不能僅以其管理資產規模衡量。單一家辦代表著一種分散化、專業化且高度靈活的資產管理模式。它們通常由精簡而專業素質極高的專家團隊運營,負責處理底層業務的各個方面,包括資產管理、定制化所有權策略,以及直接持有實體企業股權等。

盡管瑞士單一家辦整體上具有重要影響力,但直到最近,它們在官方統計數據和公共討論中仍然鮮為人知。以下為該報告中六大家辦行業概覽的關鍵發現:

一、凈資產規模差異顯著

受訪單一家辦所代表的凈資產規模,從低於2.5億瑞士法郎到超過100億瑞士法郎不等,中位數約為10億瑞士法郎。其中,39%的凈資產規模不超過10億瑞士法郎,41%的凈資產超過這一門檻。其余20%的家辦拒絕披露相關數據。

總體來看,這一分布表明,瑞士單一家辦並非規模有限的小眾精品機構,而是具有相當規模的專業機構,其中許多家辦管理著數十億瑞士法郎的財富。

二、財富總額:約7850億瑞士法郎

根據調查保守估計,瑞士單一家辦持有的財富總額,包括家族企業在內,約為7850億瑞士法郎。這一數字相當於瑞士年度國內生產總值的90%以上,鮮明地體現了數量相對有限的家族機構所集中的巨大經濟分量。

與該協會2024年發布的上一份家辦報告相比,估算財富總額增長了約30%。除瑞士單一家辦數量的估算略有上升外,這一增長很可能主要得益於過去兩年資本市場取得的正回報。

這些財富並未分散在多個司法管轄區,而是留在瑞士境內持有和管理,這證明瑞士作為單一家辦設立地仍然具有持久的吸引力。

三、74%的單一家辦包含一家或多家家族企業

近四分之三的瑞士單一家辦至少涵蓋一家家族企業,這表明,瑞士單一家辦並非純粹的金融工具,而是家族實體經營傳承的守護者。這意味著,瑞士的單一家辦的投資決策必須結合家族現有的集中度風險、傳承規劃,以及家族企業所承載的價值觀進行權衡。

通過連接家族治理與公司治理,單一家辦在維系跨代家族企業方面發揮著低調卻不可或缺的作用。

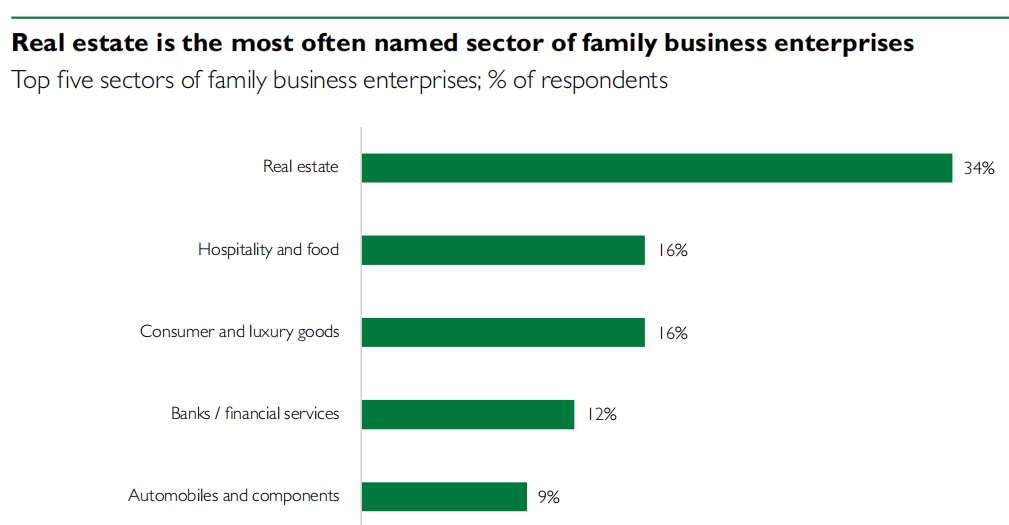

這些家族企業的行業分布,也反映了瑞士整體的經濟特征。其中,房地產以34%的占比居於首位,這與其作為長期財富保值核心資產的地位一致。與此同時,酒店與食品,以及消費品與奢侈品行業也表現突出,分別有16%的受訪者提及。這表明,瑞士家族在這些領域打造了享譽國際的品牌,並建立了持久的競爭優勢。

四、81%的單一家辦至少持有一項戰略性投資

戰略性投資是指單一持倉占資本總額10%或以上的投資。絕大多數瑞士單一家辦都持有此類投資,僅有19%的受訪家辦表示沒有任何戰略性投資。

這種對大額集中持股的偏好表明,瑞士單一家辦不僅是被動投資者,也是積極配置耐心資本的投資者。

其中,房地產再次位居首位,占比為42%,進一步凸顯了其雙重角色:既是家族企業的重要行業,也是備受青睞的投資工具。此外,消費品占25%,銀行及金融服務占17%,軟件及服務占17%,酒店與食品占17%。這些行業共同構成了一個兼顧傳統優勢產業與適度配置成長型行業的投資組合。

五、瑞士單一家辦凈資產中位數的一半,與家族企業綁定

如果剔除實體經營企業,瑞士單一家辦的整體圖景將發生顯著變化:金融資產管理規模的中位數將降至約5.5億瑞士法郎,而包含家族企業在內的凈資產中位數約為10億瑞士法郎。

換言之,對於典型的瑞士單一家辦而言,家族財富總額的大約一半集中在家族企業。這部分資產流動性較低,承載著重要的情感意義,同時受到家辦投資委員會無法完全控制的各種因素影響。

這一結構性現實影響著從流動性管理到傳承規劃的各個方面,也表明,對於大多數瑞士單一家辦而言,財富管理與家族企業守護是兩個不可分割的領域。

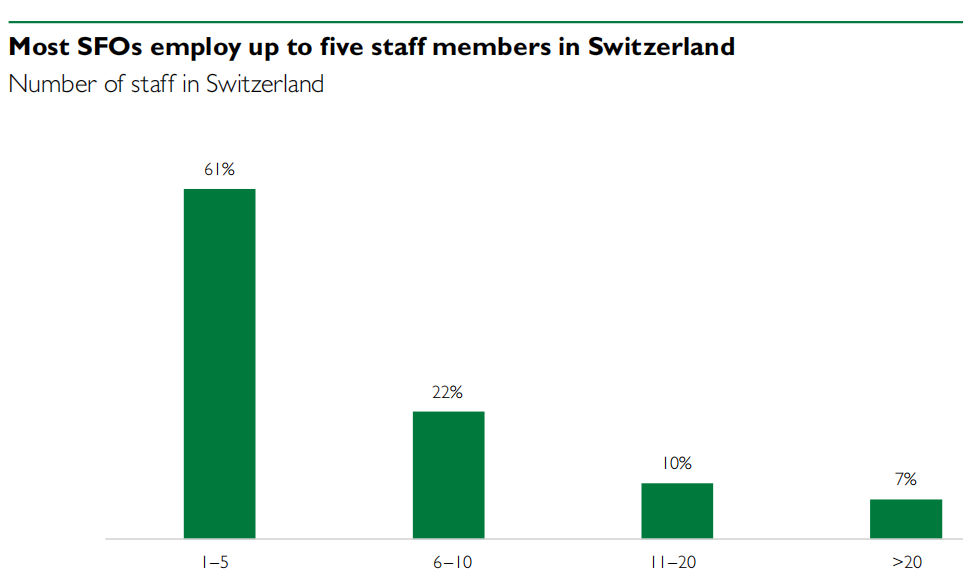

六、人員配置:瑞士家辦在境內/境外平均雇用8名員工

瑞士單一家辦平均在瑞士境內雇用8名員工,但員工人數中位數為5人,且61%的機構僅由1至5人運營,這表明它們更傾向於組建精簡的專家團隊,而非龐大的組織架構。

5名員工是最常見的人員規模,占全部受訪機構的四分之一。這並不意味著家辦資源配置不足,而是體現了單一家辦模式的核心邏輯:將內部能力集中在最重要的領域,其余事務則交由值得信賴的外部合作夥伴處理。

瑞士家辦境外的人員配置情況大致類似,但有一個重要的變化。雖然境外員工的平均人數也為八人,但中位數僅為三人,而且40%的SFO表示在瑞士境外沒有任何員工。平均值與中位數之間的顯著差異表明,少數擁有大量國際業務的單一家辦拉高了平均值。

對於大多數單一家辦而言,瑞士辦事處是其唯一的業務存在。值得註意的是,已公布的員工人數可能低估了實際的組織能力:許多單一家辦嚴重依賴咨詢顧問而非雇傭合同,並刻意維持精簡的核心團隊,輔以值得信賴的外部專家網絡。因此,家辦的組織模式重視敏捷性、謹慎性和專業性,而非規模。