永明、友邦對“自購和返傭”零容忍!這1300余份港險保單怕是“危險”了!

永明金融第一時間警告:任何人不得就長期保險產品向客戶提供或支付保費回扣或傭金回扣,並表示一旦收到舉報並查明屬實,公司會即時停止該經紀公司的所有新生意申請。

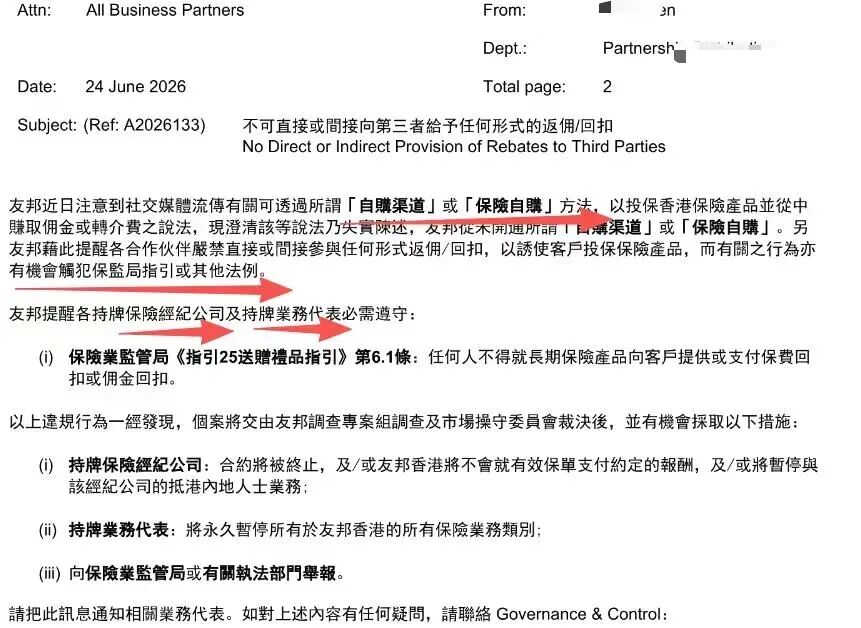

2026年6月24日,友邦香港也正式發文:禁止"自購",禁止返傭,禁止任何形式的利益回扣。

✅持牌保險經紀公司:合約將被終止,及/或友邦香港將不會就有效保單支付約定的報酬,及/或將暫停與該經紀公司的抵港內地人士業務;

✅持牌業務代表:將永久暫停所有於友邦香港的所有保險業務類別;

所謂“飛單”,是原本屬於A公司的客戶,業務人員為了賺取更多利益,把客戶背著A公司轉到B公司上,這樣的行為稱為“飛單”。

✅在內地,飛單只是簡單罰款,數以十萬計的罰款已經算監管機構處分的天花板;

✅在香港,這樣的飛單行為是刑事責任,“根據香港《防止賄賂條例》,閣下不該是保險公司的現任代理人或者銀行的現任客戶經理,亦不該從事與目前任何公司有利益違背的安排。”如果香港廉政公署ICAC介入的話,分分鐘要坐牢的!

從《財新周刊》報道來看,今年1月一份1300多份的涉嫌飛單的保單材料被舉報至香港保監局,涉及數十名任職於頭部保險公司並遊走於經紀的代理人員。

這次報道最核心的警示在於:這1300余份保單很有可能已經進入監管倒查的範圍。

香港保險行業有二個重要的法規,三令五申的持續培訓:一個是嚴禁返傭,另一個就是反洗錢。

香港保險業聯會發出的“保險代理管理守則”第 80 (l) 條規定:

除非獲得保險公司特別授權,否則不得提供或答應提供任何保費回傭、傭金或其他在保單內沒有制定的優惠,誘使準保單持有人購買長期保險。

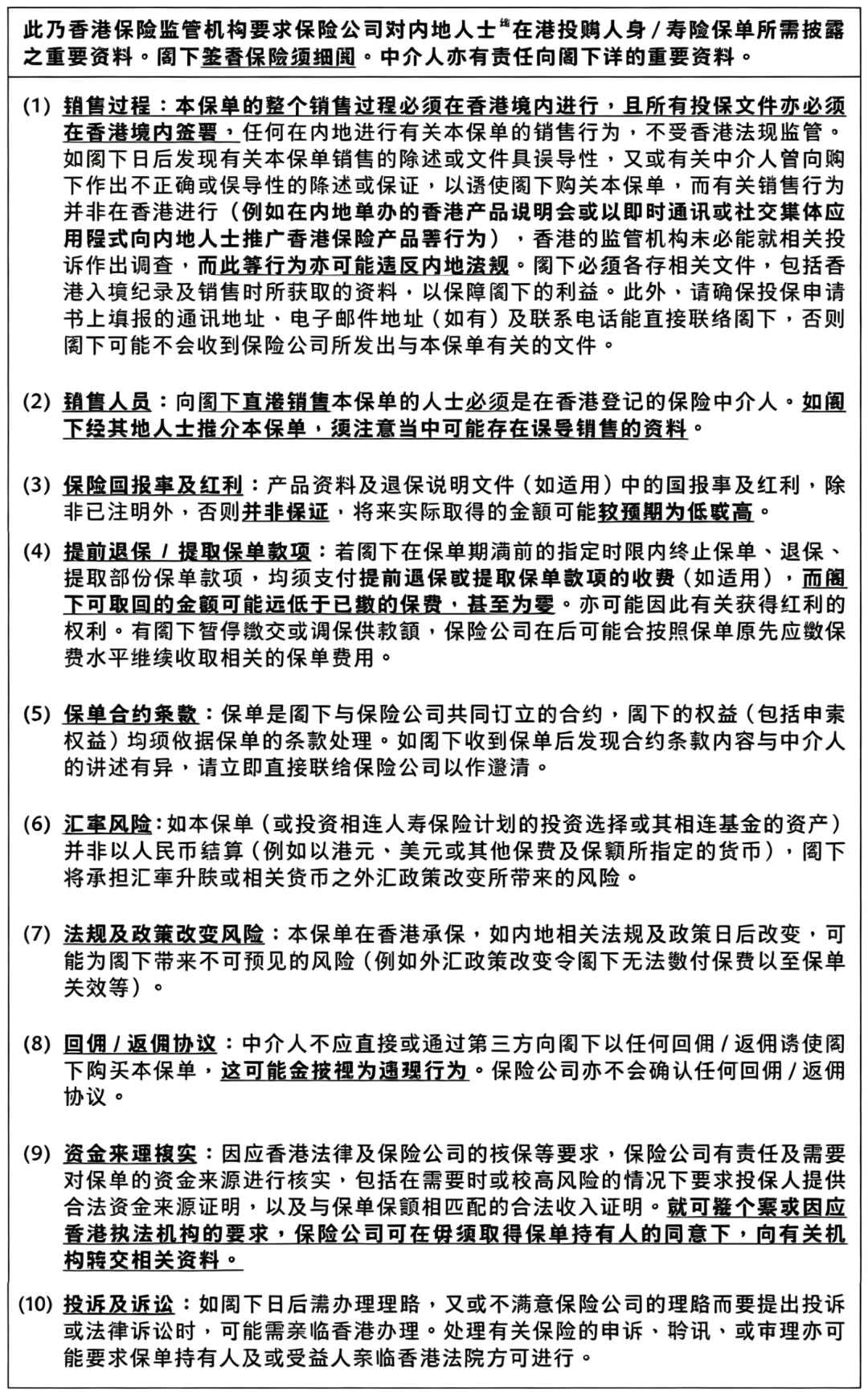

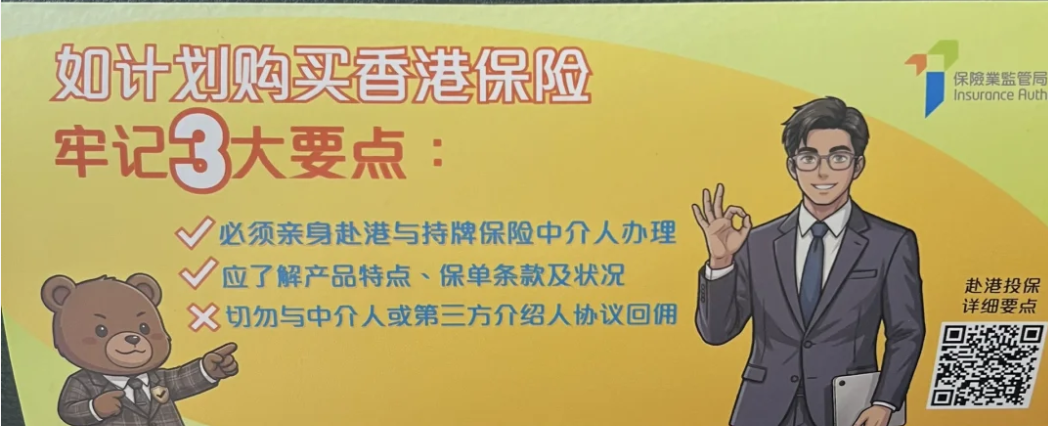

投保香港保險時要求填寫《內地人士在港投保人身/壽險保單重要資料聲明書》:

中介人不應直接或透過第三方向閣下以任何回傭/返傭誘使閣下購買本保單,這可能會被視為違規行為。保險公司亦不會確認任何回傭/返傭協議。