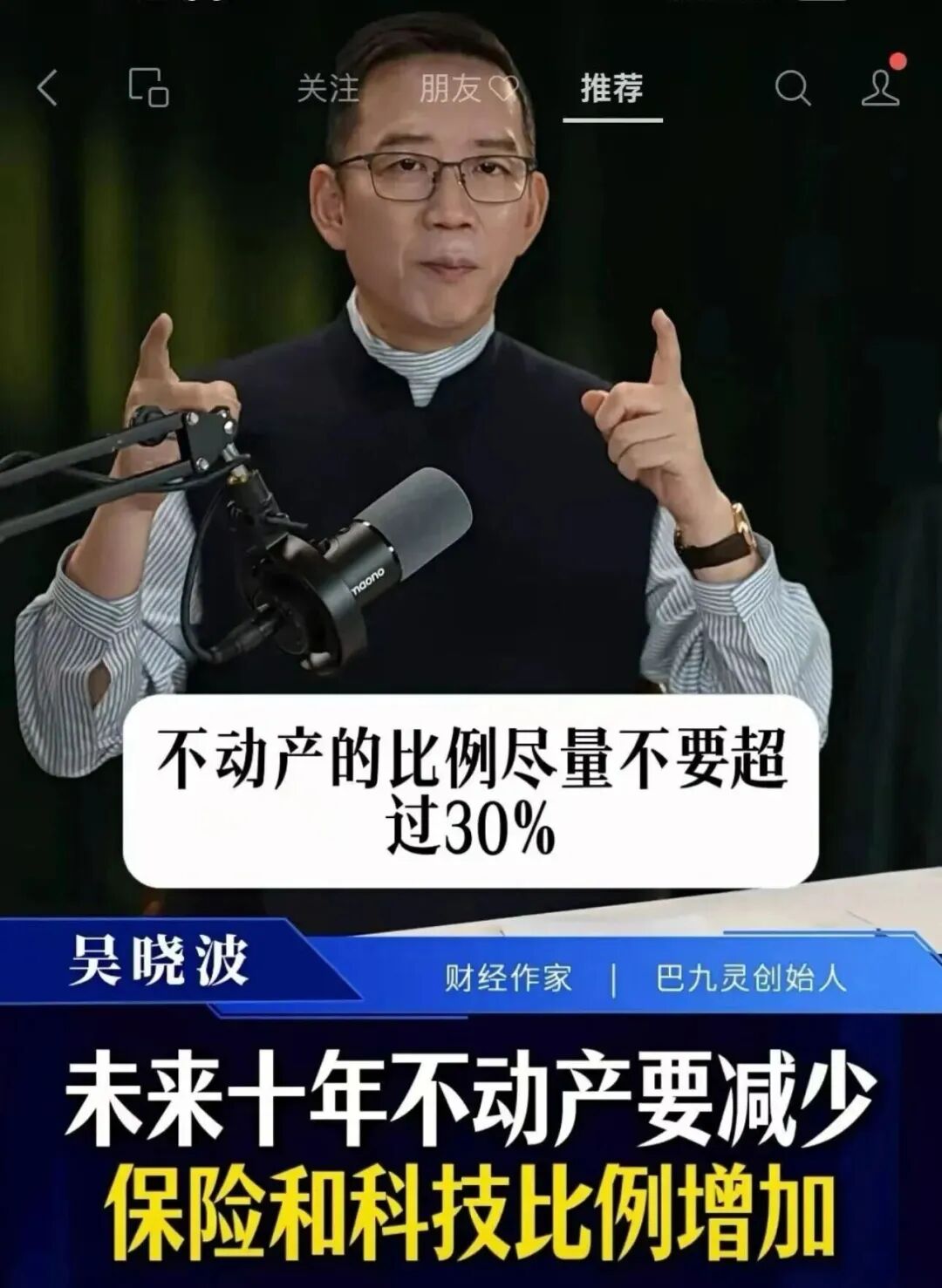

未來10年資產配置!吳曉波最新發聲:減房產、加保險、配全球

近期,財經作家吳曉波老師就未來10年家庭資產結構變化,發表了最新觀點:不動產要減少,保險和科技比例要增加,布局海外資產。

他表示,舊邏輯正在失效,如果你還死守著磚頭和低息存單,其實是在時代激流的變化中裸奔。

吳曉波:財經作家/巴九靈創始人

什麽是舊邏輯?

就是過去二十年裏,大多數中國家庭信奉的財富鐵律——買房,買房,買房。這個邏輯過去二十年是對的。但他說,這個邏輯在未來十年,會越來越不管用。

要理解這段話,先看一組很有警示意義的數據:

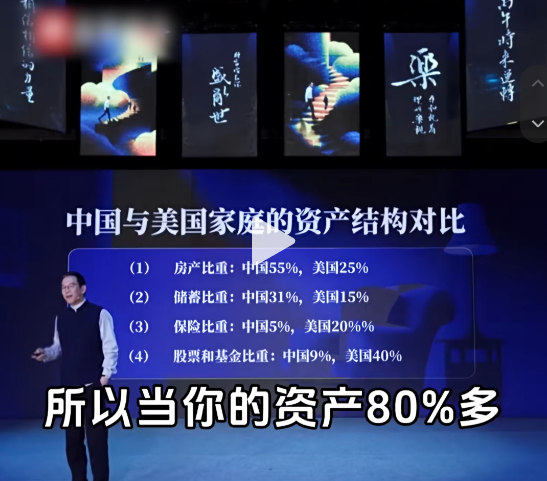

中國家庭資產結構:房產占比55%,儲蓄占比31%,合計86%。也就是說,老百姓每100塊資產裏,有86塊是由銀行存單和磚頭組成的。保險只有5%,股票基金只有9%。

美國家庭資產結構:房產25%、儲蓄15%、保險20%、股票和基金40%。美國的資產結構是多元化的,有進攻有防守,有流動性有保障性。

而中國的家庭,幾乎把所有雞蛋都放在了兩個籃子裏——而且這兩個籃子,在未來十年都可能面臨巨大的挑戰。

如果未來房價不漲了呢?如果未來利率下調了呢?現實是,房價不僅不漲,已經跌回十年前了,銀行利率正迅猛下降。

吳曉波直言不諱:這樣的財富結構太危險、太畸形。站在周期的轉折點,不妨重新校準你的家庭“資產天平”。他給出的建議非常明確:

一、未來10年不動產要減少,降到30%以下

未來10年,無論你住在北上廣深杭州,這樣的高速增長的城市,還是一些省會城市,甚至是一些三四五線城市。在總資產結構中,不動產的比例盡量不超過30%。

這不是唱衰房產,而是一個理性的資產配置判斷。

過去二十年,中國房地產經歷了一輪史無前例的大牛市。但任何資產都有周期。當房產占家庭資產的55%甚至更高時,一旦房價進入橫盤或下行周期,整個家庭的財富就將面臨系統性風險。

吳曉波建議,趁這一輪房產周期,把房產占資產的比例降到30%以下,多出來的20%-30%的資金用來進行投資。

這不是讓你賣光所有的房子,而是讓你從“All in房產”變成“合理配置房產” 。房子依然是資產組合中的一部分,但不再是全部。

二、保險配置比例從不到5%,提升至15%-20%

要加大保險這類防禦性資產,在我們整個家庭資產分布配置比例。

目前中國家庭的保險配置只有5%,他建議未來10年,中產家庭要把這個比例拉到 15%-20% 。具體應該怎麽買,如何配置,不了解的現在就要去學,去找專業人士。

他說了一句很重的話: “你如果一個家庭中沒有保險配置的話,你幾乎不是一個現代家庭。”為什麽保險如此重要?

因為保險是家庭資產的 “壓艙石” 。它不追求高收益,但它能鎖定確定性。在充滿不確定性的時代,保險是為家庭經濟對抗風險的最後一道防線。

數據也在印證這一趨勢。2025年,中國保險業原保險保費收入首次突破6萬億元大關,達到6.12萬億元,同比增長7.4%。中國已經是全球保費第二大國。

吳曉波預測: “未來全中國所有的金融行業總年復合增長,能夠突破20%的行業,大概就剩下保險。”

特別是香港保險,正在成為內地中產家庭資產配置的重要選擇。2025年全年度香港個人新單總保費高達3309億港元,同比暴漲50.6%,刷新歷史紀錄!其中內地資金是主力。

吳曉波提出的 “香港新三寶”——港股、港險、出海前哨,正在成為新周期下普通人可觸及的財富鑰匙。港險的優勢在於:多幣種配置、全球化投資、低門檻、風控強。

在內地利率進入“1時代”的背景下,港險的吸引力不言而喻。

三、增加海外資產配置,占家庭資產10%-30%

吳曉波提出的第三個建議是:海外資產配置比例,建議占家庭資產的10%-30%。為什麽?因為未來十年是全球科技發展的十年,也是中國經濟發展的十年。

有兩個紅利要同時吃:

第一個,中國經濟增長的紅利。 國運還在中國,中國未來10年仍然是全球最大的制造業國家。無論人工智能如何發展,在硬件和應用市場,中國仍然有巨大的優勢。

第二個,全球科技增長的紅利。 今天全球資本市場總市值134萬億美金,美國股市占48%(64萬億美金),中國股市占8%(11.5萬億美金)。8%以外,剩下的92%裏有些市場也會蓬勃發展,我們要去分一杯羹。

如何實現全球化配置?渠道其實已經打開了:

港股通是成熟的跨境投資渠道。截至2025年11月10日,南向資金自港股通開通以來累計凈流入規模已突破5萬億港元,僅2025年年內凈流入額就超1.3萬億港元。

QDII基金也是普通人的選擇,在支付寶、銀行APP等平臺就能申購,可以跟蹤標普500、納斯達克100等美股指數。

香港保險也是一種海外資產配置方式。

有境外投資需求又對境外市場不熟悉,高凈值客戶會偏向於一些“看得懂”的投資品種,保險的結構相對簡單,購買流程不復雜,是一種低門檻持有外幣資產的方式,可規避單一經濟體、單一貨幣風險。

四、香港新三寶之一的港險,優勢何在?

1、低門檻海外資產配置

港險不像傳統的保險,它更像是一個保本的能夠投資全球優質資產的混合基金。

看一下市面上主流的混合基金,它們本質是一部分股票外加一部分債權的配置。然後根據市場做一些動態的調整。而香港保險,在投資上是非常類似的,也是做不同大類資產的分散配置。

區別在於:你買基金,要自己挑產品、自己承受波動、自己承擔虧損。而港險的背後,是一整套全球頂尖的資管團隊在幫你操盤,省時省力,長期持有的情況下本金無損。

2、多元資產配置,分享全球紅利

港險背後的保險公司(如友B、保C)拿著你的保費,全球去配置資產。資產配置更加自由,沒有限制。

可以去投標普500這樣的美股核心資產,也可以配置全球不同國家的債券。還能買林地、酒莊、私募股權、基建項目這種另類資產,分享全球資本市場的增長紅利。

3、跨境司法隔離,家族財富安全防火墻

香港保險的跨境司法隔離功能,是其區別於其他理財工具的核心優勢之一,尤其適合高凈值人群、企業主等有資產保全需求的投資者。

這一功能的核心的是依托內地與香港的司法管轄權差異,為保單資產構建一道難以突破的跨境防護屏障。

HK保單受香港法律管轄,在企業經營風險或債務糾紛中,合理架構下的保單可形成一定程度的資產隔離。同時,內地法院無法直接調取香港保單信息,增強了資產的安全性和隔離性。

4、自帶類信托功能,0費用

從功能上來講,香港保險,它更像是一個不收管理費的信托架構。它有一整套完善的財富管理的機制。

你可以把保單拆分成多份,通過更改保單的持有人、被保人,分給不同的子女、家庭成員。每個保單可以獨立存在,保單增值、使用、財產分配都是非常清晰明確的。

還可以指定多位受益人,指定受益比例,實現了財富的私密傳遞,也不需要還被繼承人的債務。

「港險不是奢侈品,而是普通人突破單一市場的加速器。」

吳曉波指出,去年香港保險新單暴漲50.6%,精明投資者早已用腳投票。因為港險是唯一能同時滿足“低門檻、高安全、全球化、類信托”的配置工具。

/

未來十年的財富分水嶺

未來十年,拉開差距的不是誰賺得多,而是誰懂配置。資產的回報率不取決於你買什麽,而取決於你配什麽。